元メガバンクで採用戦略担当していました。色んなところに就活系の記事があるのですが、企業からお金をもらって書いている記事がほとんどで、実態が見えません。企業分析、選考内容、金融各社の採用に対する考え方を、ここでしかわからないものを公開していきます。

参考記事:【就職難易度は?】三井住友海上の採用大学ランキング|学歴フィルター,倍率,選考フローも

【三井住友海上火災就活の一歩目、損害保険の基本】

就活を始め、損害保険を調べてまず出てくる言葉は「リスク」という言葉でしょうか。

リスク、、、なんだかわかるような、わからないような、、、そんな感じしますよね。ここで損保を受ける難易度が入り口で少し上がるんですよね、、、

損害保険の一番の収益源は自動車保険です。

少し嫌な話ですが、例えば自動車で人身事故を起こし、相手を死なせてしまった。

そうなると損害賠償が高いと3億円とかになったりします。

東証一部上場企業にいても生涯年収が3億とかそれくらいの人はざらにいますから、まさに一生の全てを捧げてしまうくらいのものになってしまうわけですよね。

そこで、この自動車保険です。

6,000人が年間5万円払ったら3億ですよね。みんなで誰かになんかあった時のために、お金とっとこうぜ、というだけの話です。6,000人いれば、誰か一人が1年に一回くらい、人身事故起こすかもしれないですね。

これが根本的な損保の考え方です。

「いつ何が起きるかわからない、、、」

この全てがリスクであり、だからこそ損保の事業領域は非常に広いんですね。

損害保険会社が儲かる仕組み

損害保険会社が儲かるのは、2つの仕組みがあります。

1つは損害事故の発生確率、発生規模、保険料をいくらに設定するか、支払いをどんな時にするかです。

先ほどのように

6,000人×5万円=3億円

だったものを

6,000人×6万円=3.6億円

にしておけば、3億円の支払いをしても6,000万年残りますよね。これが損害保険会社の利益になります。

もしくは、事故が起きたとしても、飲酒をしていて事故を起こした、というように、加害者側が明らかに過失がある場合は残念ながら保険が下りない。そうすると3億まるまる利益になります。

そう、保険料を払いさえしなければ損害保険会社は儲かるので、できるだけ保険金を払いたくないのです。。。

「困った時に力になる」という保険会社の説明は半分本当、半分嘘

保険会社からすると、保険金を出来るだけ払いたくない、でも保険料払っている方からすれば保険金ちゃんと払ってもらわないと、、、と利害が対立するのです。

僕が所属していた会社が、屋外でイベントやっていたのですが、台風で営業停止に追い込まれた時がありました。営業停止になった時に、利益を補填してもらうための保険に入っていたのですが、まぁ保険金を払ってもらうのがめちゃめちゃ大変でした。

「なぜこの日の売上がこれくらいになると予測がされていたのか」

「過去5年の同じ日の売上がどうだったのか」

「直近1か月くらいの売上の推移からすると、この売上は妥当なのか」

そんなこと聞く?そんな情報いる?と思うほど、重箱の隅をつつくようなことを聞いてきました。

就活生には「大変な時に力になる」と言うでしょうね。僕が採用する側ならそう言いますわ。

でも現実的には、僕らの保険金を受け取る権利を阻害してくる敵のような、、、

もう一つの保険会社の収益源

保険会社の収入となるもう一つの大きな収入源は、運用収益です。

6,000人で3億円、みんなで集めてましたよね。この3億は集めてすぐに必要になるわけではなく、実際にお金が必要になるまでには少しタイムラグがあります。

そこで、集まったお金を実際に使うまでの間に、何かしらかの金融商品に投資をして、運用し、増やしておくんですよね。

例えば、集めたお金が半年後に支払いをすることになるとすると、

3億円 定期預金0.2%(年率運用) = 15万円

東京海上の総資産は10兆円くらいありますので、ざっくりこの9000倍くらいの規模感ですから

15万円×9000倍=14億

となります。これだけのお金を持っているともっと運用成績のいいものに投資をするので、14億どころの話ではないのです。ここでは、「運用力」というのが損害保険会社にとってとても大切なものである、ということだけ、抑えておきましょう。

損害保険会社と生命保険会社はなぜ一緒になるの?

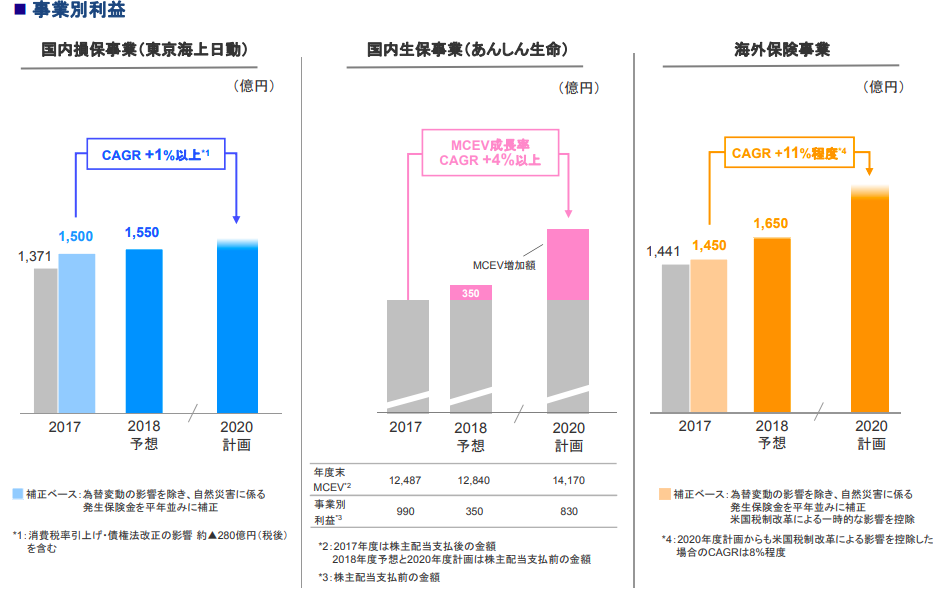

三井住友海上の話ですが、わかりやすいので東京海上日動、通称マリンの事業収益の比率を見てみましょう(決算説明資料より抜粋)。

国内損害保険、国内生命保険、海外保険がバランスよく配分されていますね(生命保険は「事業別利益」を見てください)。

意外にも生命保険の利益がかなり大きく、全体の1/4くらいあるんですよね。

損害保険の会社はマリンだけでなく、ほとんどが生命保険、損害保険の両方の会社を持っており、それぞれが相応に大きな規模を持っています。あんまり採用の時は言わないかもですね。就活生に知られたくないw

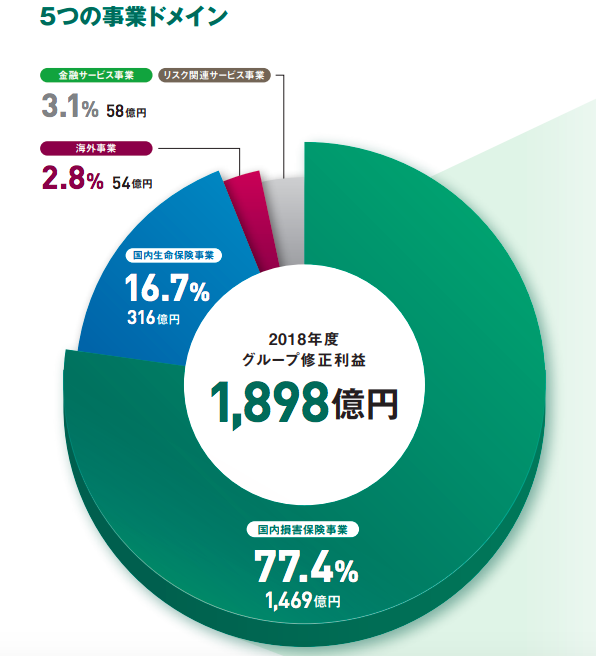

これは三井住友海上の事業ドメイン別の利益です。基本的には国内の損害保険がほとんどですね。ここだけ見るならマリンと三井住友海上は同じくらい。大きく違うのは生保と海外ですね。損保の強さは一緒くらい。違うのは経営力の差なだけですね。

なぜ、損害保険会社と生命保険会社が一緒になるのでしょうか?

そして、損害保険の会社は生命保険の会社を持つの対し、生命保険の会社は損害保険の会社を持つわけではないので、明らかに損保から生保に攻めいってる感じなんですね。この辺りを少し紐解きたいと思います。

そもそも生命保険の方がビジネスとして美味しい

そう、そもそも生保の方がビジネスとして美味しいのです。

自動車保険は1件年5万とか、それくらいの薄利多売なビジネスの積み重ねであり、逆に言うとどんなに頑張っても保険金額が5億程度を超えることがないから、保険料にも限界があります。

それに比べて生命保険は、「残された家族にたくさん資産を残したい」と思えば、ある程度上限なく、個人の資産をがっつり生命保険に持っていくことができます。(相続税の評価控除金額などありますが)

ビジネスとして、損害保険より生命保険の方がアッパーが大きいんですね。

なので、生命保険会社は敢えて利幅の少ない、大変なビジネスをやるよりも生命保険だけやってればいいや、と考えますし、損害保険会社は「是非とも生命保険をやりたい」となって生保会社を頑張るわけです。

第三分野の保険への参入認可により損害保険会社は生命保険へ入り込む余地が出た

そんな美味しい生命保険への参入を損害保険もいつかやりたい!と思って見ていたわけですが、この第三分野保険の解禁、という一大事が損害保険会社の野望を実現することになりました。

第三分野というのはガン保険とか、介護保険のようなものですね。これが生命保険と損害保険のちょうど真ん中のような保険なので、生命保険会社、損害保険会社の両方に販売が認められたのです。

ノウハウが生命保険にも損害保険にもないですから、全く新しいビジネスを創り出すきっかけとなり、生命保険+第三の保険の組み合わせが主流になる中で、自分たちのシェアを一気に拡大して行ったのです。

はい、こんな流れで、損害保険は生命保険事業を取り込んでいき、今では損害保険に近い利益を生み出すような事業にまで成長しているんですね。

ちなみに三井住友海上は以下のように損保、生保の会社を持っています

損害保険 ・・・ 三井住友海上火災、あいおいニッセイ同和損害保険、三井ダイレクト損害保険

生命保険 ・・・ 三井住友海上あいおい生命、三井住友海上プライマリー生命

【三井住友海上あるある】

いつも通りのこのシリーズです。

「三井住友海上あるある」

についてお話をしたいと思います。

よく学生さんから聞かれた質問でもあります。

気軽に読んで下さい。

三井住友海上で就活しようとすると必ず出てきますw

意外と気づかないMS&ADの面白いところはどこですか?

A 松永真理さんが取締役に入られてますw

松永真理さんはNTTdocomoでiモードを創られた方ですね。よくテレビに出ている夏野剛さんと一緒に企画の立ち上げをされていた方で、当時のモバイルインターネットビジネスとしては世界の最先端だったと思います。

その後スマートフォンの登場で急速に事業が縮小しましたが、本当に画期的な仕組みでした。

松永さんを取締役に入れるあたりはデジタライゼーションへの本気度が見て取れます。

インターンがやたらと多いです

A はい、めちゃくちゃ多いです。

1,000人以上インターンで受け入れてると思いますね。5日間のインターンをこの規模でやっているのは、昔から三井住友海上だけだと思います。インターンからの採用もかなり多いので、三井住友海上に入りたいと思えばまずこのインターンから始めて行くのが一番いいですね。

大きいインターンは大学3年の夏、そして冬の2つです。夏のほうが規模は大きいですが、夏を逃しても冬があるので大丈夫ですよ。受け入れの人数が大きいので、インターンの選考自体は難しくはないです。大学別でいくとMARCHや関関同立あたりの参加者がとても多いです。

職場受け入れ型のインターンシップもありますが、こっちはそこまで人数多くはありません。

社内結婚はどれくらいある?

A 金融はやっぱり多いですよね。

ざっくり7割くらいは社内婚ではないかと言われています。

基本的には三井住友海上の場合、地域社員で入る女性の多くが全域社員の男性と結婚して退職していく、みたいな人です。最近は結婚されても退職せずに復帰するような人もいらっしゃるみたいですが、ここ5年くらいの話ですね。

だいたい入社して2〜3年で出会って2〜3年で結婚と考えると、26〜28歳くらいでの結婚が多くなります。

そのタイミングで全域社員の人は地方や海外への転勤があったりして、「一緒についてきてくれ」的なプロポーズになったり、周りで結婚が多くなってくるから自然とそういうことを考えるようになるんですね。

地方転勤が激しいと聞きます

A はい、三井住友海上もマリンもSOMPOも、みんな地方転勤が多いです。

三井住友海上も損保収入の7割が自動車関連の保険であり、代理店経由での加盟が基本です。

自動車はどこにでも走ってますから、損保も全国どこにでも必要になりますね。

代理店のマネジメントのために全国各所、人員が必要になります。

メガバンクなどに比べても地方転勤が続くことが多いです。メガバンクは基本地方→東京/大阪→地方→東京/大阪みたいな動きが多いのですが、損保は地方→地方→地方になるのが特徴です。

インターンとか選考でもこの辺教えて欲しいですよね〜

損保の地方転勤は地方→地方→地方が多い

働き方はブラック or ホワイト?

A 基本はホワイトです。

全域社員は代理店営業なんかも朝8時から夜20時くらいまででしょうね。これでいくと月の残業は40〜50時間くらいでしょう。地域社員はもっと少なくて、20時間とかそれくらいでしょうね。これくらいならホワイトでしょう。

ただ、本店の総務や法務、損害保険の保険金を出すかどうかを調査するチーム、大企業営業担当なんかはもうちょい、朝8時から夜22時くらいまで、月の残業は80時間前後くらいでしょうかね。

まぁ金融はみんなそんなもんです。

転職する人が少ない?

A はい、転職する人は少ないですね。

マリンと違って会社自体の評価がすごい高い、という会社ではないです。それでも転職が少ないのは、

「それなりの給料」「転職して使えるスキルが少ない」「地方にいて転職するのが難しい」

という3つが理由だと思いますね。。。。

金融の中でいくと以下のようになります。

銀行、証券 → どの企業でも通用するスキルをつけやすく退職率高い

生命保険、損害保険、信託 → 専門性高くニッチ、ここでしか活用できないスキルが多く転職しづらい

体育部が多いですが、体育会系ですか?

A 実際の仕事はそこまで体育会系という話ではないですね。何名もお会いしたことありますが、割とマイルドな感じの方が多いですね。きっちり仕事をこなす、というのはありますが、あまりがっつり体育会という感じではなかったです。

全域社員は置いておいて、地域社員が優秀なのも特徴です。お会いしたことのある地域社員で女性の方は聡明で人柄のいい方が多いです(そして美人)。マリン女子がブランド化されていますが、三井住友海上女子もかなりレベル高いと思いますね。

三井住友海上の内定者は他にどんなところの内定をとっているの?

A みずほ銀行(オープン)と採用で競合することが多いらしいですね。なので、早慶ではそこまで苦労なく内定は取れるレベル(3人に1人くらいは受かるかな?)でしょう。MARCHが一番採用多そうですね。明治大学も近いし。

マリンと三井住友海上受かったら十中八九はマリンでしょうね。それ以外の損保はそんなに。

就職偏差値が低いのはなぜ?

A 採用数の多さと内定辞退率の高さが理由ですね。

本店、地方含めてかなり多くの人数が必要になります。

メーカーの文系だと年間20〜30名しか採用しないところを、MS&ADは一気に200〜300名採用したりするので、採用数が多いです。

さらに、メガバンクやマリン、日本生命あたりと競合すると勝てません。なので内定辞退率が高止まりし、実質内定を出さなないといけない人数が多くなります。

茨城県に土浦日大とか常総学院という高校があります。受験のタイミングが早いので抑えとして使われるのですが、4000名くらい合格出して、500〜600名しか入学しません。

いわゆる「抑え」ってやつですよね。旧帝大や早慶の抑えになってしまっているので、就職偏差値が上がりづらいです。

ただ、誤解しないでいただきたいのは、実際の働きやすさや企業としての実力は就職偏差値と関係ない、ということです。就職偏差値が低いとその企業を選ぶこと自体が憚られたりするのですが、やはり入る会社を選ぶのはその会社自体の価値を適切に見極める必要があると思います。

内定辞退は多い?

A 抑えなので、やっぱり高いですね。

特に東大生なんかはたくさん内定出すのでしょうが、2桁採用しないので、辞退率は50%超でしょう。

早慶でも50%近い辞退率ではないでしょうか。みずほに採用で負けるとなると、メガバンクにはすべて負ける、ということなので結構きついですね。

野村やSMBCのように、内定辞退をするのが大変、という噂もそこまで聞きませんし。

家を買うと転勤させられる?

A 家買わなくとも転勤させられるので、損害保険の場合はあまり気にしなくてもいいです。

家を買っても買わなくとも、ひたすらに10年地方を転々とするとか、よくある話ですよ。あまり知らないので憶測ですが、転勤が多い会社は会社の社宅制度が充実していることが多いです。なので、そもそも家を買う人が少ないのでは?と思います。

カネカで起きた事件は、実は金融の人間からすると案外普通な感覚なので、「総合職」を選んで入社したんだから仕方ないし、それを知って結婚したんだからうるさいこと言うな!と思う人も多いと思います。

そうしたプライベートの自由度を会社に委ねるからこそ、高い給料と安定した雇用というメリットを享受しているわけですね。

どうすれば内定取りやすい?

A 最短内定には要は徹底的な自己分析、が必要なのですが、様々なサイトがある中で、Offerboxとキミスカの2つの自己分析ツールは有用だと思います。2つ登録して、内容を見比べる、というのがいいかと。

大手からベンチャー企業まであなたにオファーが届くスカウト型就活サイト【OfferBox】

![]()

キミスカでインターン経験・就活状況を人事にシェアしてスカウトを獲得!

![]() そして東大、早稲田、慶應あたりだとビズリーチキャンパスでOBOG訪問を活用して自己分析を深めていくのがいいです。

そして東大、早稲田、慶應あたりだとビズリーチキャンパスでOBOG訪問を活用して自己分析を深めていくのがいいです。

残念ながらそれ以外の大学だとOBOGの数が少ないので、別ルートのOBOG訪問を考えないといけないですね。

僕の考える就活の進め方はいかにまとめていますので、参考にしてください。

https://syukatsunohonne.com/472

【三井住友海上の歴史、文化】

さて、ここで三井住友海上の歴史や文化をまとめていきたいと思います。就活のためには欠かせない情報です。

下の図は東京海上日動、MS&AD、SOMPOグループという、3つのメガ損保グループの再編を示したものです。

MS&ADというのは、最も多くの損害保険会社の合従連衡した組織なんです。とても多いですよね。

その中の中核となる損保会社が2つあって、一つが三井住友海上、もう一つがあいおいニッセイ同和です。

MS = Mitsui Sumitomo

AD = Aioi nissey Dowa

の略ですね。

あいおいは元々トヨタと仲の損害保険会社です。トヨタは元々三井系の色の強い会社で、三井主要会社の集まりである二木会のメンバーでもあります。

なので、三井住友とあいおいの距離感が近いのトヨタ自動車という日本最強企業の背景があるからなんですね。

さて、MS&ADと三井住友海上を少し切り離して考えると、三井住友海上自体は実はそこまで大きな合従連衡があったわけではなく、特に2つが合併して20年近く、今の形のままを維持しています。マリンほどではないにしろ、ある程度今の形で安定してきていることが伺えますね。

三井住友海上の特徴を並べていくと

紳士的、スマート、少し癖ある、などありますが、残念ながらマリンほどに

三井住友海上=これだ!と言えるような強い個性があるわけではないと思います。

よく言うと万人受けする、許容度の高い会社です。個性が強くないということは、それだけ「かくあるべき」という思考が強くない、ということなので、フラットにビジネスを見て検討することができます。

悪く言うと個性の薄い会社です。個性の強い人には物足りないかもしれませんね。

【三井住友海上の事業上の特徴】

三井住友海上の現在の事業の特徴をまとめていきます。

他のメガ損保の違いとかを見ておいてください。

「規模の経済」を効かせる経営戦略

MS&ADがいろんなところで主張をしているのですが、損害保険の保険料収入では世界でもtop10、アジアで1位、という規模感を持っています。東京海上日動より少し大きく、日本では1番です。

保険会社はバックオフィス系の仕事が山ほどあります。保険の管理、保険金を支給していいのかどうか、膨大な書類の管理や法律関連の整理など。

この膨大なバックオフィスは多く集まれば集まるほど効率的な運用が可能になり、規模のメリットを出せるようになります。コスト面での優位性、というが三井住友海上の強みになるでしょう。

正直今のところはそこまで成果が出ていませんが、合併が少し落ち着いてくるこれからがさらに期待できるところではないでしょうか。

財閥系の法人営業には強い

三井と住友なので、やはり企業向けのリスクコンサルティングは他の会社にないノウハウがあります。

がっつり企業向けの損保のコンサルティングができるのはマリン、三井住友海上、損保ジャパンくらいしかないと思いますね。

企業向けのリスクコンサルティングって、、、と思うかもしれませんが、そんなに難しい話ではありません。

例えばコンビニを経営している会社があるとして、よくテレビでどんな事故が起きているか、を考えてみましょう。

「車が店舗に突っ込んできた」

「台風によって冠水し商品が水浸しになってしまった」

「強盗に襲われた」

「ストライキで店舗の営業ができなくなった」

などなど。様々なものがありますよね。

船の輸送にしても

「台風で船が転覆する」

「船同士の接触で船が破損し、荷物が届かない」

「海賊に襲われた」

といった形で、リスクが想定されます。

とにかく、「発生する確率」と「発生した時の被害金額」が見積もれるものであれば保険の商品になりうるのです。

東京海上は元々の三菱グループとの付き合いの深さから、企業のリスクコンサルティングを磨いてきました。その力を三菱以外のところに展開することで、さらに多くの企業のリスクに向き合っています。

しかし、先ほど出てきたように、保険会社としては保険金をしはらないのが一番儲かりますから、保険をつけたところで「この場合には保険金支払うけど、この場合には支払わない」という決まりがものすごく細かく決まっています。

なので、企業向けの保険はかなり繊細な仕事、と言えると思いますね。

事業ポートフォリオの多様化ではマリンに遅れ

利益ベースで見た場合、国内の損害保険がまだ8割ほどを占めていますね。国内の合従連衡を進めてきたのでそうなっていますが、変な話国内で大きくなればなるほど、日本という国のカントリーリスクが高まってきます。

首都圏直下型の地震でもこようものなら、一気に窮地に立たされるでしょう。

そこをいくと、生命保険や海外の損害保険にバランスよく収益を散らせているマリンの強さが目立ちます。

でも、海外のM&Aて本当に難しいんです。変にマネジメントするとすぐに人が辞めてしまってスッカスカの会社になって失敗する、というものですね。

どれだけ優秀かつ、自分たちのカルチャーを注ぎ込める人材を抱えているか、が勝負なんです。

そこでいくと、「新卒から強い自社カルチャーを体現している社員」のいるマリンというのは、実は海外M&Aに強いんですよね。ポストマージャーをやれる人材を多く抱えられるからです。

僕は米国の会社に買収された日本の会社にいたことがありますが、まぁ下手くそなマネジメントの親会社を抱えると最悪ですよ。すぐに優秀な人は辞めていきました。

三井住友が海外の大型の買収に踏み切れないのは、国内合併のために多くの人的リソースが必要であり、海外に踏み切れるだけの人的余裕がないから、かなと想定してます。

メガ損保の強みの比較

東京海上、三井住友海上(MS&AD)、SOMPOの3つをメガ損保と行ったりしますね。

結局どこがどれくらい強いの?というような比較をされることがあります。

せっかくなので銀行、証券、保険あたりで比較してみることにしましょう。

| 東京海上 | MS&AD | SOMPO | 野村HD | 大和証券 | りそな | MUFG | SMFG | みずほFG | ||

| 純利益 | 稼ぐ力 | 2,746億 | 1,927億 | 1,466億 | 2,193億 | 1,105億 | 2,178億 | 9,897億 | 7,343億 | 5,765億 |

| 成長率 | 成長度 | 0.3% | -8.4% | -11.9% | 66.0% | -5.0% | 28.5% | 4.0% | 13.5% | -14.1% |

| 総資産 | 規模 | 23兆 | 23兆 | 12兆 | 40兆 | 21兆 | 50兆 | 307兆 | 199兆 | 205兆 |

| ROA | 効率 | 1.21% | 0.85% | 1.22% | 0.53% | 0.54% | 0.48% | 0.32% | 0.37% | 0.28% |

| 時価総額 | 期待度 | 4.1兆円 | 2.0兆円 | 1.6兆円 | 1.5兆円 | 0.9兆円 | 1.1兆円 | 9.0兆円 | 6.0兆円 | 4.9兆円 |

結局損保のビジネスは

規模×効率

の掛け算という、非常にシンプルな計算です。

収益の7割を占める自動車保険、火災保険は基本的にどこの会社でもリスクの取り方そこまで違わない、薄利多売のビジネスなので、販売件数がそのまま収益の高さに直結するからです。

あとは一人当たりの業務量やいかに無駄なことにお金を使わないか、といった効率運営の部分が大切です。

損保の中でいくと

規模(総資産)は三井住友海上と東京海上日動が同じくくらいです。

収益性(ROA)は東京海上とSOMPOに大きく遅れを取っています。

つまり、三井住友海上は「国内の合従連衡を重ねて大きくなってきたが、合併したことの規模のメリットを出せるのはまだこれから先」ということで、若干経営の不安定さを抱えていると思います。逆に言うと、まだまだ伸びしろがある、とうことですね。

SOMPOは筋肉質に会社を成長させてきてますが、規模感が実は東京海上、三井住友海上の半分くらいしかありません。

東京海上は規模も収益性もトップ、強いですね。

三井住友海上はまだ会社として「発展途上の会社」である

銀行や証券と比較をしてみましょう。

【稼ぐ力】

メガバンクには遠く及ばず、実はりそな銀行が一番近いくらいです。証券では野村と同じくらいですね。採用ではりそなとは勝ったり負けたりですかね。野村證券にいく人と損保に行く人は人種が違うとは思います。野村が人気ないので内定多発していても、まぁ損保受かったら損保いくんでしょうね。

【成長率】

残念なことに、損保業界全体がそこまで成長性がよくありません。マリンがギリギリプラス成長ですが、三井住友海上もSOMPOもマイナス成長です。収益の柱である自動車保険はネット系の損保に抑えていますし、経営の効率を高めるのも限界に近づいてきているのでしょう。あとはM&A戦略ですが、これはタイミングもありますからね。いつでもできるわけではありません。三井住友海上も、まずは前年比プラスまで持っていきたいですね。

【規模】

総資産はそこまで大きくないですね。銀行や証券に比べると小さい資産で大きく稼ぐ、というビジネスモデルであることがわかります。例えば1,000万円の資産を持っている人がいるとして、銀行に1,000万預金を預け、生命保険に年20万入るとしても銀行1,000に対して生損保には20しかない、50分の1ですね。

【効率】

金融の中では、損保はROAの高いビジネスであることがわかります。銀行なんかは100万円貸しても利率1%で1万円しか儲かりませんが、損保の場合は5万円の損害保険料が入って、事故が起きなければまるまる利益になるわけですからね。この収益性を高めるためのリスクリターンのコントロールが損保ビジネスの肝でしょう。

【期待度】

時価総額で見ると、証券系よりは高く銀行より低い、というイメージです。証券業界のガリバー野村證券よりも三井住友海上や損保系3社の方が時価総額が高いなんて、、、と言うくらい、損保の業界自体は評価が高く、安定的な業態だということができると思います。

【三井住友海上の組織解説】

さて、会社全体を理解するには、会社がどのように成り立っているのかを知る必要があります。

OBOG訪問や面接の時も、相手と同じ目線で話ができると「よく調べてきているな」と思ってもらえます。就活生にはあまり注目されづらいところなのですが、見ておくといいかもです。

そして、組織の形には企業のカルチャーが色濃く出ます。「この組織ならこんなカルチャーかな?」と想像してみるといいかもです。

経営企画部が各社にある=統合が進んでいない

マリンの記事を見て欲しいのですが、マリンの場合は本社機能である経営企画や人事はホールディングスでグループ一体管理でした。それに対して三井住友海上はまだ事業会社が経営管理部門を抱えたままになっているようですね。まだ「グループ経営」というところまではできていないんですね。

それぞれが独立した文化を持っているのでシナジーを描ききれない、というのがわかりやすいですね。

営業がひとくくりなのは営業軽視、仕組み重視

個人的にはこの組織図の作りは違和感がかなりあります。

企業営業や自動車営業、個人営業が全て「営業」という箱にひとくくりにされているからです。

個人と法人では全然ノウハウややり方が違ったりするので、他の損保では別になってますよね。

損害保険会社の営業組織についてはマリンの記事で詳しく解説していますので、是非そちらをご覧ください!

逆に言うと1:1の営業よりも、「保険が売れる仕組みづくり」を重視している、と考えることもできるかと思います。泥臭い営業を1件1件していくよりも、インターネット保険でコンバージョンとっていく方がよかったり、と。まさに今会社の形を変えようと努力をしている、と言う事かも知れません。

損害保険の番人「損害サポート部門」

三井住友会場では、この保険金を出したりの審査をする人たちやお客様が困った時の対応をする部のことを「損害サポート部門」と呼ぶんですね。マリンは「損害サービス部」でした。

わかりますか?「サポート」と「サービス」の違い。どちらがお客様により近いのかは明確な気がします。

こういう部署の名前一つ一つに会社の魂というものは宿るものです。

ダメ出しばかりで怒られそう、、、

注目されないけど実はかなり大切な「金融サービス本部」

割と「コーポレート部門」みたいな形でひとくくりにされてしまいますが、三井住友海上においても損害保険会社にとって非常に重要な役割を担うのがこの財務部門です。

最初に触れたとおり、保険会社の収入の2つの柱は保険の収入と、その運用益なんですね。財務部門はこの運用益を一手に担っている部門になります。

もちろん、預かっているお金は「何かあった時に支払いをしないといけないお金」なので、しっかりとそのためにお金を準備しておくことは重要なのですが、余らせていても効率が悪いので、ある程度せめて資産の運用をしないといけません。

このあたりのバランスをとりながら、大きな利益を上げることが財務部門には求められます。

三井住友海上のこの部門には100名ものアクチュアリーと呼ばれる人たちがおり、この運用を担っています。

就活している時には縁遠い存在なのであまり覚えることもないかと思いますが、知っているくらいでもいいと思います。

再保険って何?

さて、あまり聞きなれない単語ですね。再保険。

再保険とは「保険会社に何かあった時に保険会社に保険をつけてくれる会社」です。

保険会社だって、リスクをたくさんとっているのでリスクヘッジのために保険をかけたいですよね。

数はとっても少ないのですが、保険会社を保険してくれる会社というのが世界に数社あります。

日本だとトーア再保険という会社があります。

サッカー好きの人は知ってるかも知れませんが、イギリスにAONという会社があったりします。

(マンチェスターユナイテッド、というサッカーチームのスポンサーをしていたことで有名です)

【三井住友海上の職種、キャリアは基本全域か地域の違い】

職種の種類

三井住友海上が採用する職種は以下の通りです。

全域型社員

地域型社員

地域型社員(ワイド)

三井住友ももはや一般職、事務職は採用なしですかね。。。

全域社員のキャリア

まず、全域社員ですね。まぁ、いわゆる金融の会社の総合職と同じ話ですね。正直、全域社員、総合職は非常にキャリアの幅が広いので、なかなか「これ!」といったキャリアはありません。

一方、幾つかのパターンはあるので、パターンを7つ程度ご覧いただきたいと思います。

全域社員、総合職キャリアのモデルケース

1 個人向けの営業一筋コース

2 企業向けの営業一筋コース

3 個人向けの営業と個人向けの損害サポート行ったり来たりコース

4 損害サポートひたすらコース

5 コーポレートスタッフひたすらコース(含む関連会社出向)

6 コーポレートスタッフと企業向け営業行ったり来たりコース

割と一般的に知られているのは「個人営業一筋コース」で、全国の拠点をあっちこっち、というイメージですね。どうしても銀行や証券に比べると、損害保険や生命保険は地方転勤が多くなりがちでして、三井住友海上も例外ではありません。

全域社員、総合職の給料をメガ損保で比較しましょう。

株主や投資家向けの資料を見ると、持株会社の平均年収が出ていますので、これで比較します。

たまに四季報とかに平均給与が載ってますよね?それでいくと35歳で800万くらいが東京海上の相場になるのですが、これはすべての職種を含んでしまいます。

一方、持株会社、ホールディングスは以下の表でご覧いただく通り、人数がとても数ないです。

基本総合職+補助のための事務職のみを集めるため、総合職の給与イメージに近くなります。

| 東京海上 | MS&AD | SOMPO | 第一生命 | MUFG | SMFG | みずほFG | 野村HD | 大和証券グループ | |

| 社員数 | 706人 | 399人 | 579人 | 634人 | 2,270人 | 841人 | 1,526人 | 132人 | 619人 |

| 年齢 | 43.5歳 | 47.5歳 | 43.4歳 | 41.9歳 | 40.4歳 | 39.5歳 | 40.7歳 | 42.5歳 | 41.3歳 |

| 給与 | 1,338万 | 1,053万 | 1,152万 | 951万 | 1,062万 | 1,188万 | 987万 | 1,455万 | 1,045万 |

全域社員と地域社員が若干混じるので、全域社員は実際にはこれに+200万円くらいはあると思います。

そうすると、順調にいってだいたい45歳、勤続20年ちょっとで年収1,250万くらいでしょうか。東京海上に比べると2〜300万くらい低い水準ですが、世の中一般的に40歳で年収1,000万ならまぁ高い方ですよね。

年収で見ると金融では野村證券、東京海上、三井住友銀行が高いですね。

三井住友海上の地域社員のキャリア

三井住友海上の地域社員の方はわかりやすいですね。

基本的な仕事はコンシューマーの仕事、及び損害サービス、コーポレートの仕事となります。代理店のマネジメントの所ですね。

地域社員の方のキャリアとしては、基本的にはこの支店の代理店マネジメントがほとんどです。それがエリアを特定している理由でもあります。

あと、ワイド、というオプションがありますね。

「ワイドにした方が採用されやすいのかな〜」と思ったりしますが、少し正解だと思います。

同じくらい採用したい学生さんがいて、でもあと1人しか内定出せない、としたらワイドの学生を選びます。

少し前までは、この地域社員のワイドというオプションは存在しなかったのです。

なぜ生まれたのか。通常地域を限定してしまうと転居を伴う異動はできませんね。でも結婚や旦那さんの転勤についていく、などの理由から退職があったりすると、その分欠員補充をしなければなりません。特に、三井住友海上の方々は綺麗で気立てのいい方が多いので、引き手数多なわけです。

大都市近郊の場合は欠員が出ても支店がたくさんあるのでなんとか人のやりくりができます。

しかし、少し地方に行くと、転居を伴う異動ができないとそこに行かせることができるのが全域型の社員、つまり総合職の人たちだけになってしまうのです。

基本的に支店の営業は自動車関係の小さなディーラーや、中小企業向けの保険取り扱いが多いため、そこまで収益性は高くありません。もはや日本で車の保有台数が劇的に増えることはないでしょう。

それであれば総合職の全域社員の人たちはよりオポチュニティの多い東南アジアとか、海外の事業に人員を回したり、会社の経営効率を高めるような部署に配置をした方が会社として成長する可能性が高まるわけです。

と、いうわけで、地域社員に「ワイド」を作り、地域社員の人の中で人繰りができるようにしよう、というのがワイドの趣旨であり、ワイドとそうでない人を比べると入社後の活用がワイドの方がしやすいのでワイドを採用する、という話になります。

「ワイドの方が色々な経験ができてキャリアが広がる」とか、おそらく三井住友海上の人事は言うでしょう。そんな言葉を間に受けてはいけませんねw 結局は会社が使いやすいように、異動させやすいコースを作らざるをえなかった、というのが実態だと思います。

さて、地域社員の給料はそこまでいいわけではないですが、それでも一般的な会社に採用されるよりもずいぶん高い水準であるとは思います。これも、ある程度想定です。

23才 300万

28才 主任 350万

33才 課長 700万

→管理職になる前に半分くらいは退職するみたいです。

38才 副支店長 800万

43才 支店長 900〜1,100万

これくらいだと思います。

最近は支店長になるのも本当に早いです。これは就職氷河期が2000年〜2005年頃、この世代が35〜40才くらいになっており、ここから優秀な人材を早期登用しよう、という流れが定着しているから、ですね。

三井住友海上の一般職、事務職のキャリア

一応、一般職、事務職も書こうと思ったのですが、募集がされていないのでここは割愛します。

三菱商事や三井住友銀行の一般職の募集がないと知ってはいたのですが、三井住友海上までないとは気づきませんでした。

一般職の採用がなくなった、というところからコラム、「損保が一番AIで代替される」にいきたいと思います。

【Vorkers(Openwork)の比較】

さて、今まで私の言いたい放題やってきましたが、第三者の意見もちゃんと聞けるようVorkersで比較しましょう。

Vorkersはご存知、現役社員や退職した人が、その会社を評価する、いわば「会社の食べログ」ですね。

なかなかに興味深い結果が見えてきます。

(サービス名がOpenworkに変わっているのですが、僕のこの「Vorkers」という名前が好きだったので、Vorkersのままいきたいと思いますw なんで名前変わってしまったのだろう、、、)

・Vorkersで3メガ損保の比較

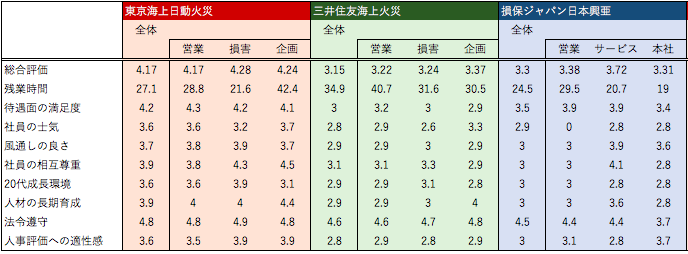

まず、3メガ損保でいうと圧倒的に東京会場日動、マリンの強さが際立ちます。頑張れ三井住友、、、

残念ながら三井住友海上は3メガ損保の中でもっとも総合評価の低い会社です。

メガバンクでトップの三井住友銀行が3.65、証券会社でトップの野村證券が3.94でしたので、日系の金融機関の中では東京海上日動、マリンが日本の金融機関でトップなのに対し、三井住友海上はメガバンクにも及びません。

評価されているポイントと評価されていないポイントを整理しましょう。

評価されているポイントは「法令遵守」「企画職種の評価が高い」

まず、大手の金融機関らしく、法令遵守はやはり高い評価になってますね。これはしっかりとコンプライアンス教育ができている、最低限の項目はクリアしている、ということでしょう。

次に特徴的なのが、「企画職種の評価がもっとも高い」ということです。

職種別に見ると

三井住友海上 ・・・ 企画職種

東京海上日動 ・・・ ほぼすべて変わらない

損保ジャパン ・・・ サービス職種

となるかと思います。

先に述べたように、営業、と言うよりも保険を仕組みで売っていきたい、本社の人が偉い、というようなイメージがあるのかもしれません。企画の人間だけが「人材の長期育成」で高い点数をとっていますね?企画側に行くとそこに安住して、長いこと居座っている、ような印象を持ちます。

少し前に出てきた給与比較の表を見てください。三井住友海上だけが平均年齢が突出して高いことがわかります。ある程度の年齢の企画職のおじさんたちが安穏としているのでは?と揶揄したくなってしまいますね。

評価されていないポイントは「残業時間の長さ」と「待遇面」

働き方の問題のような気がしてきましたが、

残業時間が3メガ損保の中で一番長い

給料が3メガ損保の中で一番低い

よって、満足度が低くなる、という。個人的には残業時間平均40時間はそんなに悪くない数字だと思いますが、精神的な問題の方が大きいかなとは思っています。

得てして企画の人間が偉そうにする会社というのは、現場の実態を勘案せずに予算を設定するので目標が高くなりがち。その目標達成のために現場は色々と仕事を作り出す必要がある。予算に到達できなさそうであれば、なんとかしようと会議も多くなり、管理資料も多くなり、さらに仕事が増えて営業に行く時間が減り案件が減っていく、という負のループに陥ります。

若干Vorkersからそんな匂いがしますよね(^^;

同様に他の金融機関との比較

日系の金融機関を見ていきます。

(メガバンク)

三井住友がハードなイメージありますがトップですね。みずほ銀行と三井住友海上が同じくらいです。

三井住友銀行 3.65

三菱UFJ銀行 3.31

みずほ銀行 3.21

(証券)

証券は学生からあまり人気はないですが、実は社員の満足度はそれなりに高いようです。三井住友海上はSMBC日興にも勝てないのですね、、、残念。

・野村證券 3.94

・大和証券 3.73

・SMBC日興証券 3.31

(生命保険)

生保は全般的に評価低いですね。。。ここには三井住友海上も勝てます。

日本生命 3.13

第一生命 3.23

明治安田生命 2.95

【OBOGの活躍】

残念ながら、三井住友海上の卒業生で日本を代表する起業家、みたいな人は全くいません。日本を代表するアスリートはたくさんいますけれど。。。

転職をしたところで生きるスキルが少ないこと、地方にいるので転職を始めるハードルが高いことの2点が理由だと思います。

三井住友海上の人のもっといろんな人の経歴を見るには、ビズリーチキャンパスで見るといいかと思います。

【採用の状況】

さて、少しずつ話を採用にしていきましょう。

採用数 あんまり変わらないですね、、、

2015年 全域社員144名 地域社員364名

2016年 全域社員153名 地域社員387名

2017年 全域社員188名 地域社員455名

2018年 全域社員157名 地域社員365名

周りの金融機関が一般職、事務職を大きく減らしてきていたり、採用自体を抑えてきているのに対して、一定の数を取り続けています。それは、、、コストが下がらないわけですね。もう少し戦略的に採用数抑えたらいいのに、とか思いますが。

採用を抑えるのは一時的に痛みを伴いますけど、それくらい覚悟して経営したいですね。売上も減少しているし。

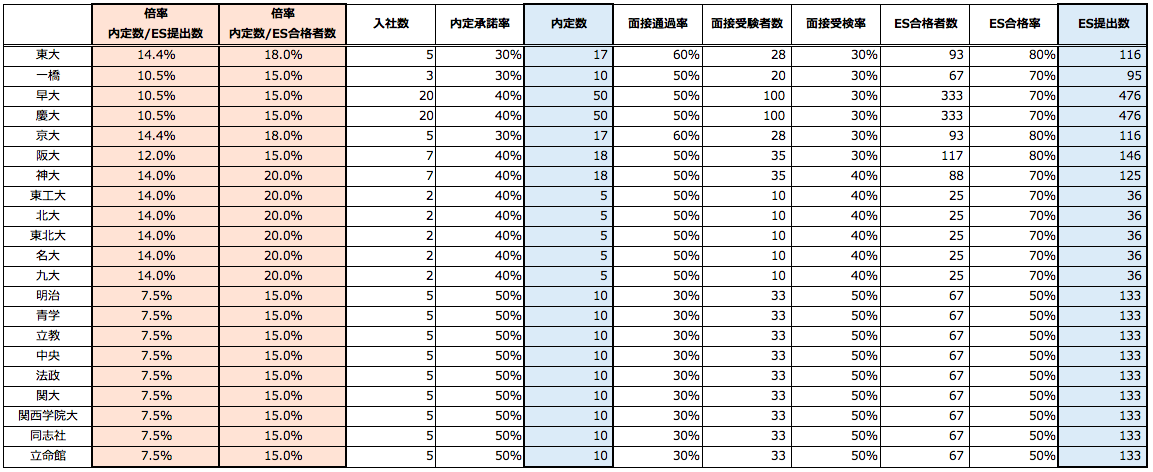

総合職の大学別内定難易度

これ、出すべきなのかすごい悩みましたが、まぁわかりやすいので出してみます。

どっかから怒られたら引っ込めます。。。

ざっくりなので、そこまで当てにしないでも結構です。

(全域社員、いわゆる総合職の大学別内定難易度)

まず、学歴フィルターはあるのか、という点ですが、結論としてはそれなりにありますということなのですが、学歴フィルターの正体は、「学生の意識フィルター」にも近いと思います。

上の図をご覧いただくと、そもそもの受験者数が、かなり上位大学に採用が寄っているわけです。

学歴高い人しか集まってこない、受けてくれない、というのが実情です。

実はES合格さえしてしまうと、そこからの合格率は上位大でもそうでなくとも、そこまで変わらないこともあります。

しかしながら、ある程度の傾向はありますので、「大学別内定難易度」を推察しています。

傾向1 全域社員は早慶が中心、国公立上位は少しずつ

傾向2 MARCHも十分チャンスがある

傾向3 面接受験率、自体率が高く内定は取りやすい(みずほやアクセンチュアに途中で持っていかれるため)

地域社員はそこまでわからないですが、メインマーケットは早慶MARCHの女性ですね。早稲田の卒業生を分析しましたが、かなり多くの方が三井住友海上に採用されていることがわかっています。全域社員よりも地域社員が多いような気がしますね。

そもそも地域社員はエリア毎の採用枠が決まってしまうので、地方の方にとってはかなりキツイですよね。年間で1〜2名とかしか採用がない、ということもあるかと思います。

【選考の状況】

(全域社員、総合職)

大学3年6月 インターン受付開始

8月 インターン受入れ

大学4年3月 ES提出、ウェブテスト

4月 面接開始

5月 最終面接、実質内定出し

三井住友海上の内定は早いです。考えているのはvsメガバンク、vsマリンで、早く内定を出して選考逃げ切り、です。

みずほあたりが5月中に内定出します。アクセンチュアも。あたりとバッティングして後出しじゃんけんでは勝てない、ということかと思います。

ES、ウェブテスト

→重要なのはウェブテストです。

ESは面接に進んだ際に必要となるもので、書類選考ではあまり関係ありません。なので、無駄に文字数ぴったりにするとかはしなくていいです。

9割くらいは書きましょう。あと聴いてほしいことを書きましょう。

ウェブテスト

→ベーシックなSPIだと思います。

SPIは学歴と高い相関関係があります。

東大は偏差値50以上が9割を超えますが、日大はちょうど半分くらいです。

銀行は取らないといけない資格が多いですし、守らなければならない約束、規定も果てしなくたくさんあります。「勉強して頭に入る」というのはとても重要なことです。

結局、先ほど出てきた、「それなりの大学の人しか受けてくれない」ことと、「上位大ほどにES合格率が高い」という2つの事象を持って、選考を進み採用されるのが上位の大学に偏ってしまうのです。

グループディスカッション

グループディスカッションは、あまりありません。

強いて言うなれば、インターンの評価がそのままグループディスカッションの評価として使われている、ということかと思います。

面接

まず、複数回の面接があるのですが、ほとんどが現場の人たちです。

つまり素人面接官です。つまり、同じようなことをずっと聞かれます。

ある程度傾向と対策をしていけば、答えづらい質問とかはあまりないでしょう。

ある程度上位大であればそこまで面接対策もしなくともなんとかなるかもしれません。

インターン組

インターン組はとてもインターンの中での動きを見られ、すでに評価が決まっています。

面接でよっぽどのヘマをしない限りは評価はインターンで決まっていると考えていいでしょう。

逆に、インターンで評価をされないといかに面接で頑張ろうと結果は変わらないので気をつけて下さい。

【三井住友海上に採用されるのはどういう人?】

さて、「三井住友海上らしい」人とはどのような人なのでしょうか?

つまるところ、どんな人が受けると採用されやすいのか。

以下のキーワードに自分が当てはまるかを考えてみてください。

・優等生タイプ、学級委員タイプ

・真面目、実直

・郷に入っては郷に従え

・コミュニケーションに自信はないが、できなくはない

・キャラとしては目立つ方ではない

・副将タイプ

・体育会である

・緑の血が流れている

・今は自分に自信がないが、勉強すればやれると思う

自分のタイプは以下のサイトの自己分析ツールを使って確認しましょう。

僕もいろいろと試してみましたが、リクナビとかマイナビよりも自己分析をするにはこの2つの方がいい感じです。

大手からベンチャー企業まであなたにオファーが届くスカウト型就活サイト【OfferBox】

![]()

キミスカでインターン経験・就活状況を人事にシェアしてスカウトを獲得!

【正直損保はあまりオススメしない理由】

最後の最後でいきなり何言い出すんだ、という感じですがw

あくまで僕の個人的な見解、ということでご理解ください。

正直損保は三井住友海上に限らず、あまりオススメはしないです。

結局は「三井住友海上を出たら通用するスキルが少ない」ということに尽きるかと思います。

全国転勤たらい回し出し、家族ができてから家族の時間を取ろうとか、生き方を変えようと思っても選択肢がないからです。

それであればもっと、自分が自分らしく生きられるように力をつけられるような職業を選んだ方がいいんじゃない?というのが僕の考え方です。

ここは「三井住友海上に骨をうずめるんだ!それが幸せなことなんだ!」という方もいらっしゃると思いますので一概には言えないですが、新卒の時点でそこまで会社に惚れることができる、というのはそれはそれで幸せなことかもしれませんね。

以上、三井住友海上を紐解いてきました。就活で使える話題も多いかと思います。こちらと同じように企業、業界、選考の特徴などを整理してみるといいと思います。

頑張ってくださいね。