元メガバンクで採用戦略担当していました。色んなところに就活系の記事があるのですが、企業からお金をもらって書いている記事がほとんどで、実態が見えません。企業分析、選考内容、金融各社の採用に対する考え方を、ここでしかわからないものを公開していきます。

参考記事:【学歴フィルターは?】損保ジャパンの採用大学一覧|就職難易度,倍率も

【損保ジャパン日本興亜就活の一歩目、損害保険の基本】

さて、マリンや三井住友海上でも触れてきたところなのでここはマリンの記事を見ておいてもらえたらと思います。

損害保険を調べると「リスク」という言葉が出てくるので、結局リスクって何?とか、損害保険のビジネスモデルとか、生保と損保が一緒になる理由って何?とかを書いてます。

【損保ジャパン日本興亜あるある】

企業分析のシリーズで一番評判のいい、あるあるシリーズです。そろそろネタ切れですが、損保ジャパン日本興亜も書いていきますね。

メガバンクもメガ損保も、なんで3つなの?

A 3つが生きていきやすいからですね。メガバンクやメガ損保だけでなく、新聞なんかも読売、朝日、日経になりつつあります。(一応毎日と産経あたりも頑張ってますが)。

ポジショニングが

1 業界トップ 三菱usj、東京海上、読売新聞

2 対抗馬 みずほ銀行、三井住友海上、朝日新聞

3 独自色 三井住友銀行、損保ジャパン、日経新聞

みたいな形になります。対抗馬がいないと業界が健全に成長しないので、対抗馬が必要です。一方で、業界トップと対抗馬のカバーできない隙間をつくように、少し違った事業領域で勝負するような会社もあります。それが独自色です。

王道を行こうとすると、ニッチすぎる市場にはあまり集中できないので、それなりに力のある独自色の会社があると一気に強くなる、かつニッチなので収益性が割と高い、という特徴が出ます。

損保ジャパン日本興亜はここでいくとニッチに近いところで収益性が高いのが特徴です。

これが損保ジャパン日本興亜の経営戦略ですが、「なぜテーマパーク?」と、、、エッジが立ってますよねw

なんで介護事業やってるの?

A 損保ジャパン日本興亜の尖ったところの一つは、この介護事業ですよね。売上や利益に占める規模は決して大きくはないのですが。国内の事業者としては2番目に大きな会社となっています。

これが損害保険や生命保険とすごいシナジーがある、というわけではないと思うんですよね。

大企業では、特に雇われ社長の会社では珍しいのですが、上場していない企業では実は全然関係ない事業をいくつかやっている、というのはよくあることなのです。

シナジーはなくとも「思い」はあるんですね。それは「安心、安全、健康」という明確なビジョンがあり、それに資することをやっていく、ということです。もしかしたら創薬なんかでもいいのかもしれませんね。健康食品とか。

これをやっていくメリットは2つあると思います。

そもそもの事業としての成長性

高齢者住宅や介護事業は100%成長産業です。なぜなら、高齢者人口はずっと増加していくからですね。中国の経済成長が人口増に支えられているのと同様、市場の規模は人口で決まります。なので、この分野は必ず伸びるんです。

そして、数十年後には中国が間違いなく少子高齢化に陥ります。そりゃそうですよね。一人っ子政策やってたので。すると、課題先進国・日本が経験し、習得した高齢者市場のノウハウを中国に持って行って事業展開することができます。

損保ジャパンは芙蓉グループ、伊藤忠商事やみずほ銀行と仲がいいです。伊藤忠は中国で最強の総合商社ですよね。この辺りを生かして展開していけるといいですね。

「思い」を具現化し、行動で見せることで人材確保につなげる

尖った会社として、やはり尖った人材を採用していきたい。しかし、「我々尖っているよ」といくら口で言ってもなかなか通用しません。

それよりは「安心・安全・健康」を掲げて、保険だけでなくいろんなことをやっているんだよ、と言えると非常に納得感が出てきます。

学生の皆さんも一緒です。いくら「私は行動力があります」と言っても、実際に行動力を伴った活動実績がなければ評価されないし選んでもらえないわけです。

地方転勤が激しいと聞きます

A マリンや三井住友海上に比べると多くないと思います。

損保ジャパン日本興亜は海外転勤も多いイメージです。私の友人もベトナムに転勤になってましたね。

規模感ではマリンや三井住友海上ほぼ大きくないので、利益率のいい事業に集中する傾向があります。すると、地方の営業所などはもう自動車の販売台数が伸びるわけでもないので、そこまで優先順位高くならないんですよね。

なので、思ったほどには地方が多くないかもしれません。

仕事の仕方はブラック or ホワイト?

A 基本ホワイトです。全国の支店では普通だと思います。朝8時から夜8時とか、秩序ある営業時間です。それでこの年収をもらえるのであればホワイトと言ってもいいかもしれません。

本店の大企業を担当するような部門、例えば海運会社の航海のリスクヘッジをするようなところは昔は終電タクシー当たり前でしたが、最近は割と21時や22時くらいには帰れ!と言われるみたいですね。

集中して短時間に仕事をするようになってきているようで、ブラックとは言えないと思います。

転職する人はいる?

A マリンと三井住友海上に比べると、少し多いと思います。

そもそもマリンは転職者が非常に少ないですね。マリン自体がいい会社なので、特に外に出ていく必要がないからです。三井住友はそこまで会社としての評価は高くないですが、外で活躍するスキルがつかないので、転職しようにもできない、となります。

それに対すると損保ジャパン日本興亜は外で活躍できる営業力、バイタリティがつきやすいので、転職市場での評価も高く、外に出ていきやすいんですよね。

いい人材を育てるけど、出て行ってしまう、というのは独自性で勝負をする三井住友銀行や日経新聞も同様であり、このポジションの会社の宿命です。

「損ジャ女子」は存在する?

A 強いていえば上戸彩ですが、あんまり聞きませんね。

マリンの場合は見た目、聡明さ、丸の内勤務が揃ってマリン女子と言えるのですが、そもそも西新宿というプレミアム感のないところに本社があるので少し親しみやすさが、、、ちょっと高嶺の花感が欲しいところ?

なぜ、いつから尖った会社なの?

A できた当初、2014年からでしょうか。

損保ジャパン日本興亜という会社自体は、合併が最後発です。

三井住友海上は2001年、東京海上日動は2004年に誕生して以来、大きな合併はありません。

損保ジャパン、日本興亜はそれぞれ2002年に合併をしており、マリン、三井住友海上とほぼ同時期に合併していました。それが2014年にさらに統合される、ということで、3メガ損保体制の時代に突入するわけです。

先ほど出てきた新聞の例でいくとわかりやすいのですが、読売、朝日、という二大巨頭がいて、次に生き残るのは日経新聞のような独自性のある会社です。全国紙でいくと毎日新聞なのですが、息も絶え絶えです。対抗馬は2つも3つもいらないのです。

マリン、三井住友と同じようような戦略を取った時点で負け、というのが見えていたので、独自の動きをしていくしか仕方がなかった、と考えるのがいいのではないでしょうか。

でも、そこまで追い込んだからこそ今非常に面白い会社になっているのだと思います。

内定辞退は多い?

A 多いですね。マリンに受かって損ジャにいく人はまず居ないでしょう。最近では外資系コンサルが採用数を増やしてきているので、アクセンチュアやPwCあたりに持って行かれることも多いようです。

地域職は生保、そして航空会社との取り合いです。コロナ後は航空の採用がないので生保の地域職はいい採用ができそうですね。

家を買うと転勤させられる?

A 本当ですね。家を買ってローンを組むと、辞めづらくなるからです。これは金融の全国転勤型総合職はみんな同じなのです。

多少僻地や遠くに転勤になっても簡単に辞められない。転勤させやすいですよね。

僕の知り合いは出身埼玉、初任店が大阪でずっと10年、大阪に家を買った瞬間に東京勤務でそこからずっと東京。

買った家に住んだのは最初の3か月だけ、という人もいました。

カネカで起きた事件は、実は金融の人間からすると案外普通な感覚なので、「総合職」を選んで入社したんだから仕方ないし、それを知って結婚したんだからうるさいこと言うな!と思う人も多いと思います。

そうしたプライベートの自由度を会社に委ねるからこそ、高い給料と安定した雇用というメリットを享受しているわけですね。

どうすれば内定取りやすい?

A 最短内定には要は徹底的な自己分析、が必要なのですが、様々なサイトがある中で、Offerboxとキミスカの2つの自己分析ツールは有用だと思います。2つ登録して、内容を見比べる、というのがいいかと。

大手からベンチャー企業まであなたにオファーが届くスカウト型就活サイト【OfferBox】

![]()

キミスカでインターン経験・就活状況を人事にシェアしてスカウトを獲得!

![]() そして東大、早稲田、慶應あたりだとBIZ reach campusでOBOG訪問を活用して自己分析を深めていくのがいいです。

そして東大、早稲田、慶應あたりだとBIZ reach campusでOBOG訪問を活用して自己分析を深めていくのがいいです。

残念ながらそれ以外の大学だとOBOGの数が少ないので、別ルートのOBOG訪問を考えないといけないですね。

うまくこの辺りのサイトを活用してください。

僕の考える就活の進め方はいかにまとめていますので、参考にしてください。

https://syukatsunohonne.com/472

【損保ジャパン日本興亜の歴史、文化】

損保ジャパン日本興亜の歴史をまとめていきたいと思います。就活のためには欠かせない情報です。

下の図は東京海上日動、MS&AD、SOMPOグループという、3つのメガ損保グループの再編を示したものです。損害保険協会のホームページに出ているものです。

ご覧いただいてすぐわかるように、

最も多くの合従連衡をした損保

と言うことができるかと思います。

パッと見で面積が最も多いですからね。マリンの倍以上あるのでは。

これだけたくさんの会社が集まっていてなお、あれだけ独自色のある経営をしているって、すごくないですか?

いろんなところから「なんでそんなことやるんだ?」とか言われそうじゃないですか。

すごいリーダーシップのある会社ですよね。

第一生命なんかが登場するのは財閥グループをわかるようにしているためです。

東京海上日動 ・・・ 三菱グループ

三井住友海上 ・・・ 三井グループ、住友グループ

損保ジャパン日本興亜 ・・・ 芙蓉グループ

という財閥の系譜があり、損保ジャパンは伊藤忠商事、みずほ銀行、第一生命と同じ芙蓉グループですね。

【損保ジャパン日本興亜の事業上の特徴】

損保ジャパン日本興亜の現在の事業の特徴をまとめていきます。

他のメガ損保の違いとかを見ておいてください。

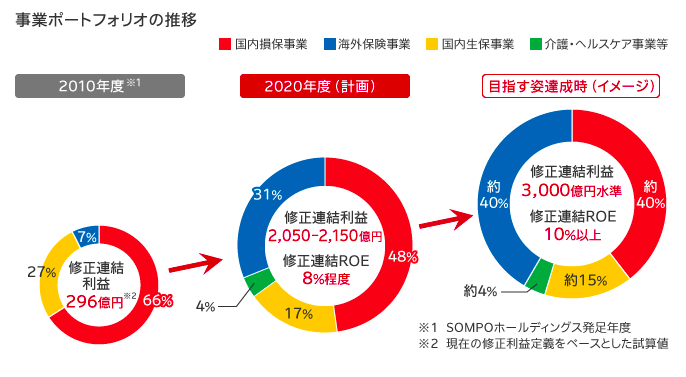

「攻めの経営」を貫き事業ポートフォリオを変革

損保ジャパン日本興亜の経営の特徴は何と言っても「攻めに徹している」こと。

ここ最近では海外展開をおしすすめ、海外の利益比率は3割程度まできています。これはマリンとほぼ同等の水準です。国内の損保の比率は5割程度とまだ生保はそこまで強くはありません。

新規参入した介護事業では売上規模ですでに日本で2位と躍進しています(もともと大きな介護事業者を買収しているので、そもそもが大きいのですが)。

インターネット企業への出資など、周辺分野への進出も進めており、ひたすらに攻めてますね。

手を緩めると、色んなところから寄せ集めてきている社員が離反していく、という緊張感もあるかもしれません。

この寄せ集めの会社にこれだけの変革をもたらすのは並大抵のことではありません。

変革をリードする経営者の実力と全社的な危機感の共有

ができているからこその動きだなと本当に感心します。

注意しないといけないのは、マリンのように強い企業文化があるかと言われるとそうではありません。

今のこの勢い、成長している、正しい方向に向かっている、という感覚が社員を魅了して繋ぎとめています。成長は何よりも社員にとってやりがいになるのです。逆に言うと、成長し続けていかないと苦しいですよね。

次に成長がストップした時こそが、この会社の勝負所でしょうね。

営業力の損保ジャパン

前からよく言われることですが、損保ジャパンの一番の強みは営業力です。

自動車保険でも、法人営業でも個人営業でも、この営業力が一番の強みの源泉となっています。

これがあるからこそ、転職市場でも「損ジャの営業」の評価は高く、比較的容易に転職先も見つかります。

転職先はコンサル、銀行、人材と様々ですが、比較的大手に行く人が多いみたいですね。

メガ損保の強みの比較

東京海上、三井住友海上(MS&AD)、SOMPOの3つをメガ損保と言いますね。

結局どこがどれくらい強いの?というような比較をされることがあります。

せっかくなので銀行、証券、保険あたりで比較してみることにしましょう。

| 東京海上 | MS&AD | SOMPO | 野村HD | 大和証券 | りそな | MUFG | SMFG | みずほFG | ||

| 純利益 | 稼ぐ力 | 2,746億 | 1,927億 | 1,466億 | 2,193億 | 1,105億 | 2,178億 | 9,897億 | 7,343億 | 5,765億 |

| 成長率 | 成長度 | 0.3% | -8.4% | -11.9% | 66.0% | -5.0% | 28.5% | 4.0% | 13.5% | -14.1% |

| 総資産 | 規模 | 23兆 | 23兆 | 12兆 | 40兆 | 21兆 | 50兆 | 307兆 | 199兆 | 205兆 |

| ROA | 効率 | 1.21% | 0.85% | 1.22% | 0.53% | 0.54% | 0.48% | 0.32% | 0.37% | 0.28% |

| 時価総額 | 期待度 | 4.1兆円 | 2.0兆円 | 1.6兆円 | 1.5兆円 | 0.9兆円 | 1.1兆円 | 9.0兆円 | 6.0兆円 | 4.9兆円 |

結局損保のビジネスは

規模×効率

の掛け算という、非常にシンプルな計算です。

収益の7割を占める自動車保険、火災保険は基本的にどこの会社でもリスクの取り方そこまで違わない、薄利多売のビジネスなので、販売件数がそのまま収益の高さに直結するからです。

あとは一人当たりの業務量やいかに無駄なことにお金を使わないか、といった効率運営の部分が大切です。

損保の中でいくと

規模は東京海上と三井住友海上が同じくくらいです。

収益性は東京海上とSOMPOが同じくらいです。

損保ジャパン日本興亜は、最近合併して大きくなったと言ってもまだマリンや三井住友海上の半分くらいの大きさしかないのですね。にもかかわらず、収益は三井住友海上と同等です。営業力の強さが収益性の高さという数字に表れてきている、と考えていいのではないでしょうか。

損保ジャパン日本興亜はコンパクトで収益力が高い

銀行や証券と比較をしてみましょう。

【稼ぐ力】

メガバンクには遠く及ばず、実はりそな銀行が一番近いくらいです。証券では野村と同じくらいですね。金融の中では突出して大きいとか強いわけではないですが、しっかりやっている会社です。

【成長率】

残念なことに、損保業界全体がそこまで成長性がよくありません。マリンがギリギリプラス成長ですが、三井住友海上もSOMPOもマイナス成長です。収益の柱である自動車保険はネット系の損保に抑えていますし、経営の効率を高めるのも限界に近づいてきているのでしょう。あとはM&A戦略ですが、これはタイミングもありますからね。

営業力は現場のゲリラ戦です。そもそも陸海空のどこで戦うのがいいのか、など戦略がしっかりしていないと利益は伸ばせないですよね。

【規模】

総資産はそこまで大きくないですね。銀行や証券に比べると小さい資産で大きく稼ぐ、というビジネスモデルであることがわかります。例えば1,000万円の資産を持っている人がいるとして、銀行に1,000万預金を預け、生命保険に年20万入るとしても銀行1,000に対して生損保には20しかない、50分の1ですね。

【効率】

営業力の強さが出て、利益率は高いですね。銀行であれば三井住友、証券であれば野村が営業力の強い会社と言われますが、いずれも業界内では利益率が高い傾向になります。営業だけで何千人という人がいますから、その力が少しずつ差があると、全体としては大きな差になる、ということですね。

【期待度】

時価総額で見ると、証券系よりは高く銀行より低い、というイメージです。1兆円てすごい金額ですよね、、、

証券業界のガリバー野村證券より、損保3番手の損保ジャパン日本興亜の方が時価総額が高い、というところは金融にいた人間からするとすっごい違和感はあるのですがw でも、それだけ損保ジャパン日本興亜もいい会社ということですね。

【損保ジャパン日本興亜の組織解説】

さて、会社全体を理解するには、会社がどのように成り立っているのかを知る必要があります。

OBOG訪問や面接の時も、相手と同じ目線で話ができると「よく調べてきているな」と思ってもらえます。就活生にはあまり注目されづらいところなのですが、見ておくといいかもです。

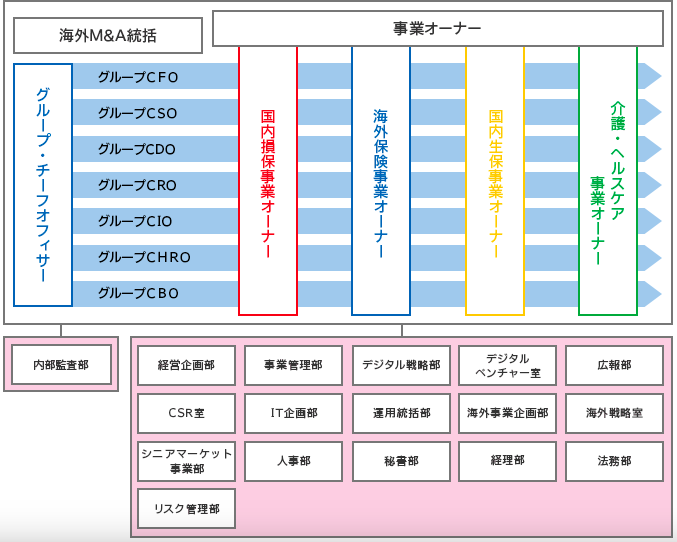

合併して日が浅いのにグループ経営体制ができている

特徴的なのは、「グループCXO」がたくさんいることです。

合併した後の会社というのは、それぞれの会社の社員を不安にさせないために、従来通りの体制をまず維持することから始めます。少し落ち着いてきたところで社長が変わったりとか、少しずつ体制を変化させていく、というのが通常のやり方です。

三井住友海上なんかはまだグループ機能が弱く、三井住友海上とあいおい損保がそれぞれ独立した会社としての形を保っています。

そこを行くとこの損保ジャパン日本興亜の統合の速さは本当に驚くべきスピードだと思います。

求心力がすごい。

事業オーナー「国内損害保険事業」の中に他社同様の組織

少し見えづらいですが、国内損害保険事業の中に、他社と同様の

・中堅中小企業、個人向けの営業組織

・大企業向けの営業組織

・保険金を出す出さないの判断や顧客向けのサポート組織

の3つがあります。この辺りはどこの保険会社でもだいたい一緒ですね。

どうでもいいですが、「介護ヘルスケア事業部」とは別のところで「シニアマーケット事業部」が存在するんですね、、、まだいろんなビジネス仕掛けてきそうな感じがしますね。

営業組織の特徴についてはマリンのところで解説してますので、こっちをみてください!と、言うと不親切なので一応載せておきます。マリンのところでみたよ!という人は読み飛ばしてください。

「中堅中小企業、個人」代理店向けの組織

パーソナルカンパニーと言いつつも、実際に個人のお客様向けに営業をするわけではありません。ここが生命保険とはちょっと違うところですよね。

例えば、生命保険の「保険の窓口」のようなものを想像してみるとわかりやすいですね。

自分たちの保険商品を、別の人が販売してくれます。それが代理店というものです。自分たちの保険を誰かに販売してもらうために頑張るのがこの部門の仕事です。基本的に地方の中堅中小企業の方で、車を販売したり整備したりするな会社が多いですね。

具体的には代理店向けに勉強会を開いてあげたり、たくさん販売してくれた時にはボーナス出しますよ、といったインセンティブ設計をしたり。そんな感じのことをやっていきます。

あくまで代理店とのリレーション作りが仕事ですから、「目の前の人の役に立ちたい」とか考えている人には向きません。

生命保険も銀行も証券も、個人向けの組織は一人のお客様向けにサービスをしますから、ちょっと特殊ですね。

「大企業向け法人営業」 大企業のお客様向けの組織

総合職の全域の人なんかはこの辺りのビジネスをやりたくて入る人が多いですよね。

例えば衛星を宇宙に飛ばすときに失敗したらどうしよう、とかタンカーで石油を運ぶときに船が座礁したらどうしようとか、超大規模な組織運営のためにこの保険が必要になります。

他の金融機関と連携することも多いです。

例えば銀行が発電所建設にお金を貸すときなどは、「何かがあったら保険が出ることを前提にお金を貸す」ようなことがあるので、そもそも保険がでないと銀行からお金が借りれずプロジェクトが進まない。こうなると大規模プロジェクトには保険が必ずついてくるものになりますよね。

学生の方は見えないのですが、大規模なプロジェクトをやるときには必ずと言っていいほど保険が必要になります。それくらい損害保険というものは世界中のいたるところに入り込んでいるものなのです。

「大型車販売店専門」 車の販売店向けの組織

前にも出てきましたが、損害保険会社の売上の7割近くが自動車保険です。

自動車保険に加入するのは、車を買うときが一番最初で、そこからは毎年更新ですよね。つまり、車を販売するときに保険をつけてしまえば、そこから自動的に毎年更新してもらえる可能性が高いわけです。(ネット保険あたりがそのリプレイスを狙ってひたすらテレビ広告してますけどね)

なので、例えばトヨペットとか、中古車のガリバーとか、大規模に車を販売するような会社向けに専属の営業組織を用意している、というわけです。

とはいえ他社も同じような保険を販売しているわけですから、その中で自分たちの保険を売ってもらうのは大変ですよね。だからこそ専門の組織を作り、エース級の社員を投入してノウハウを蓄積しているわけですね。

損害保険の番人「損害サービス部門」

さて、営業の3組織を説明してきましたが、次は営業を支援する損害サービス部門です。

主にはお客様に問題が発生したときに専門の知識を持ってお客様の力になる部門、ということですね。

少しいい話をすると、車であれば事故が起きたときにどのように対応すべきなのか、実際にどのようなケースで保険を支払って、逆にどういうときは支払わないのかをアドバイスしてくれたりするのがここの部署です。

逆に少し嫌な話をすると、最初の方に書きましたが、損害保険会社は保険金を出さない方が収益が上がるわけです。なので、「本当に保険金を支払わないといけないのか」の調査をしっかりする必要があるので、この部の人たちが対応します。結構面倒くさい人たちなので、疎まれるとは思いますw

注目されないけど実はかなり大切な「財務部門」

割と「コーポレート部門」みたいな形でひとくくりにされてしまいますが、損害保険会社にとって非常に重要な役割を担うのがこの財務部門です。

最初に触れたとおり、保険会社の収入の2つの柱は保険の収入と、その運用益なんですね。財務部門はこの運用益を一手に担っている部門になります。

もちろん、預かっているお金は「何かあった時に支払いをしないといけないお金」なので、しっかりとそのためにお金を準備しておくことは重要なのですが、余らせていても効率が悪いので、ある程度せめて資産の運用をしないといけません。

このあたりのバランスをとりながら、大きな利益を上げることが財務部門には求められます。

アクチュアリーという職種の方がいらっしゃったり、ディーラーと呼ばれる人がいたりするのがこの部署の特徴です。

就活している時には縁遠い存在なのであまり覚えることもないかと思いますが、知っているくらいでもいいと思います。

【損保ジャパン日本興亜の職種、キャリア】

職種の種類

損保ジャパン日本興亜が採用する職種は以下の通りです。

総合系グローバル オープン → いわゆる総合職

総合系グローバル チャレンジ → いわゆる一芸入試

総合系グローバル (アクチュアリー、資産運用、IT戦略)

総合系エリア

総合系ワイドエリア

メガ損保は3つともに一般職、事務職というのは採用していないのですね、、、

総合系グローバル(オープン)、いわゆる総合職のキャリア

まず、総合系グローバル(オープン)のキャリアですね。まぁ、いわゆる金融の会社の総合職と同じ話ですね。正直、グローバルコース、総合職は非常にキャリアの幅が広いので、なかなか「これ!」といったキャリアはありません。

一方、幾つかのパターンはあるので、パターンを6つ程度ご覧いただきたいと思います。

総合系グローバル、総合職キャリアのモデルケース

1 中堅中小、個人代理店向け営業一筋コース

2 大企業向けコンサル営業一筋コース

3 中堅中小、個人代理店向けと損害サービス行ったり来たりコース

4 損害サービスひたすらコース

5 本社スタッフひたすらコース(含む関連会社出向)

6 本社スタッフと大企業向けコンサル行ったり来たりコース

割と一般的に知られているのは「中堅中小、個人代理店向け営業一筋コース」で、全国の拠点をあっちこっち、というイメージですね。ただ、ここからの変革をいち早く進めているのが損保ジャパンなので、あと10年したらこんな働き方も少なくなっている可能性もあります。

どうしても銀行や証券に比べると、損害保険や生命保険は地方転勤が多くなりがちでして、今のところは損保ジャパン日本興亜も例外ではありません。

総合系グローバル、総合職の給料をメガ損保で比較しましょう。

株主や投資家向けの資料を見ると、持株会社の平均年収が出ていますので、これで比較します。

たまに四季報とかに平均給与が載ってますよね?それでいくと35歳で700万くらいが損保ジャパン日本興亜の年収相場になるのですが、これはすべての職種を含んでしまいます。

一方、持株会社、ホールディングスは以下の表でご覧いただく通り、人数がとても数ないです。

基本総合職+補助のための事務職のみを集めるため、総合職の給与イメージに近くなります。

| 東京海上 | MS&AD | SOMPO | 第一生命 | MUFG | SMFG | みずほFG | 野村HD | 大和証券グループ | |

| 社員数 | 706人 | 399人 | 579人 | 634人 | 2,270人 | 841人 | 1,526人 | 132人 | 619人 |

| 年齢 | 43.5歳 | 47.5歳 | 43.4歳 | 41.9歳 | 40.4歳 | 39.5歳 | 40.7歳 | 42.5歳 | 41.3歳 |

| 給与 | 1,338万 | 1,053万 | 1,152万 | 951万 | 1,062万 | 1,188万 | 987万 | 1,455万 | 1,045万 |

総合系グローバルと総合系エリアが若干混じるので、総合系グローバル、いわゆる総合職は実際にはこれに+200万円くらいはあると思います。

そうすると、順調にいってだいたい43歳、勤続20年で年収1,300万くらいでしょう。

東京海上、野村、三井住友銀行には勝てないですね。

三菱東京UFJや大和は若干低いのですが、平均年齢が低いので、実質的にはここと同じくらい。

みずほ銀行や三井住友海上よりは高い。

と、言うわけで、大手金融機関の中では平均的です。

でも、これだけ貰えていれば十分生活には困らないですよ。

参考までに、年収1,000万円の時の生活水準をみてみましょう。

年収1,000万=月収約60万(1,000万÷17か月(賞与5か月分想定))

月収60万=基礎部分50万+残業代10万くらいのイメージです。

所得税、住民税、社会保険料でざっくり3割くらい持って行かれるので、残るのは、、、

手取りで48万円くらいです

48万円をどう使うかです。共働き夫婦、子供なしを想定してみましょう。

| 住居費(都内、2LDK) | ¥160,000 |

| 食費(2人分) | ¥50,000 |

| 通信費(携帯+固定wifi) | ¥20,000 |

| 保険 | ¥30,000 |

| 車維持費 | ¥20,000 |

| お小遣いそれぞれ5万ずつ | ¥100,000 |

| 水道光熱費 | ¥15,000 |

| 衛生、消耗品 | ¥10,000 |

| 衣服 | ¥20,000 |

| レジャー | ¥50,000 |

| 合計 | ¥475,000 |

すごいざっくりですが、毎月48万くらい使えると、割とリッチな感じにできますね。レジャー50,000円、お小遣いもそれぞれ50,000円ずつあります。

共働きですから、パートナーの給与にはまったく手をつけなくともこれくらいの生活水準を確保できるので、パートナーの分は貯金に回しましよう。

パートナーの年収分をそのまま貯金できると、かなりお金は貯まりますよね。

仮に30歳で結婚して、この生活を3年続ける。パートナーの年収が500万なら手取り400万×3年=1,200万くらい。

年金+2,000万問題はほぼ解決しに行けるでしょう。

損保ジャパン日本興亜の総合系エリアのキャリア

損保ジャパン日本興亜の総合系エリア、ワイドエリアの方はわかりやすいですね。

基本的な仕事は中堅中小、個人代理店営業の仕事、及び損害サービス、コーポレートの仕事となります。代理店のマネジメントの所ですね。

総合職のエリアの方のキャリアとしては、基本的にはこの支店の代理店マネジメントがほとんどです。それがエリアを特定している理由でもあります。

あと、ワイド、というオプションがありますね。

「ワイドにした方が採用されやすいのかな〜」と思ったりしますが、少し正解だと思います。

同じくらい採用したい学生さんがいて、でもあと1人しか内定出せない、としたらワイドの学生を選びます。

少し前までは、このエリアコースのワイドというオプションは存在しなかったのです。

なぜ生まれたのか。通常エリアコースだと、転居を伴う異動はできませんね。でも結婚や旦那さんの転勤についていく、などの理由から退職があったりすると、その分欠員補充をしなければなりません。特に、損保の総合系エリアの方々は結婚願望の強い人たちが多くいらっしゃいます。結婚したい、賢い、見た目もいい、というのがこの職種の人たちの特徴なんですね。結婚して退職していくことがとても多いです。

大都市近郊の場合は欠員が出ても支店がたくさんあるのでなんとか人のやりくりができます。

しかし、少し地方に行くと、転居を伴う異動ができないとそこに行かせることができるのが総合職のグローバルの人たちだけになってしまうのです。

基本的に支店の営業は自動車関係の小さなディーラーや、中小企業向けの保険取り扱いが多いため、そこまで収益性は高くありません。もはや日本で車の保有台数が劇的に増えることはないでしょう。

それであれば総合職のグローバルコースの人たちはよりオポチュニティの多い東南アジアとか、海外の事業に人員を回した方が会社としては収益性が高くなる可能性が高いです。

と、いうわけで、エリアコースに「ワイド」を作り、エリアコースの人の中で人繰りができるようにしよう、というのがワイドの趣旨であり、ワイドとそうでない人を比べると入社後の活用がワイドの方がしやすいのでワイドを採用する、という話になります。

「ワイドの方が色々な経験ができてキャリアが広がる」とか、おそらく損保ジャパン日本興亜の人事は言うでしょう。そんな言葉を間に受けてはいけませんねw 結局は会社が使いやすいように、異動させやすいコースを作らざるをえなかった、というのが実態だと思います。

さて、エリアコース、総合職のエリアの給料はそこまでいいわけではないですが、それでも30代後半で年収1,000万以上を目指していく、という意味では大手メーカーの総合職と同じくらいの年収水準になります。これも、ある程度想定です。

23才 300万

28才 主任 500万

33才 課長 800万

→管理職になる前に半分くらいは退職するみたいです。

38才 副支社長 1,000万

43才 支社長 1,200〜1,500万

これくらいだと思います。

最近は支社長になるのも本当に早いです。これは就職氷河期が2000年〜2005年頃、この世代が35〜40才くらいになっており、ここから優秀な人材を早期登用しよう、という流れが定着しているから、ですね。

損保ジャパン日本興亜は、エリアコースであったとしても出世をしていくことに対してはそんなにネガティブにならなくてもいいと思います。

損保ジャパン日本興亜の一般職、事務職のキャリア

一応、一般職、事務職も書こうと思ったのですが、募集がされていないのでここは割愛します。

三菱商事や三井住友銀行の一般職の募集がないと知ってはいたのですが、損保3社ともに事務職、一般職採用ないとは気づきませんでした。

【Vorkers(Openwork)の比較】

さて、今まで私の言いたい放題やってきましたが、第三者の意見もちゃんと聞けるようVorkersで比較しましょう。

Vorkersはご存知、現役社員や退職した人が、その会社を評価する、いわば「会社の食べログ」ですね。

なかなかに興味深い結果が見えてきます。

(サービス名がOpenworkに変わっているのですが、僕のこの「Vorkers」という名前が好きだったので、Vorkersのままいきたいと思いますw なんで名前変わってしまったのだろう、、、)

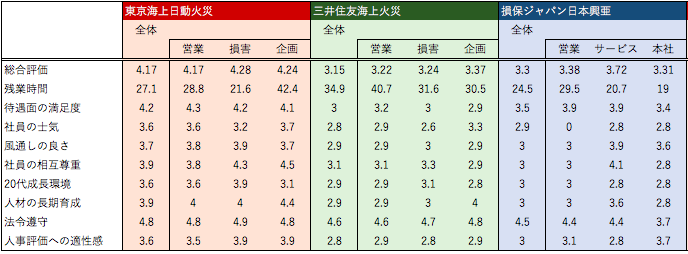

・Vorkersで3メガ損保の比較

まず、3メガ損保でいうと圧倒的に東京会場日動、マリンの強さが際立ちます。

メガバンクでトップの三井住友銀行が3.65、証券会社でトップの野村證券が3.94でした。損保ジャパン日本興亜は全体3.3で損保でいくと平均的ですね。

評価されているポイントを比較します。

損保ジャパン日本興亜の特徴は、、、

待遇面の満足度

残業時間の数なさ

メリハリの効いた仕事、結果重視とそれに見合った報酬、そんなイメージでしょう。

逆に、それ以外はそんなに特徴のある会社でもなさそうですね。変に癖がない分、面白みはないかもしれません。

エッジの効いた会社ほど、もっと凸凹な評価になりますからね。

同様に他の金融機関との比較

日系の金融機関を見ていきます。

(メガバンク)

三井住友がハードなイメージありますがトップですね。

三井住友銀行 3.65

三菱UFJ銀行 3.31

みずほ銀行 3.21

(証券)

証券は学生からあまり人気はないですが、実は社員の満足度はそれなりに高いようです。

・野村證券 3.94

・大和証券 3.73

・SMBC日興証券 3.31

(生命保険)

生保は全般的に評価低いですね。。。

日本生命 3.13

第一生命 3.23

明治安田生命 2.95

【OBOGの活躍】

残念ながら、損保ジャパン日本興亜で日本を代表する起業家、みたいな人は全くいません。

むしろ会長さんが経済同友会の会長さんなので、この方が一番活躍している人かもしれませんね。

それなりに良い会社なので、ここにいることで十分人生満足できること、転職をしたところで生きるスキルが少ないこと、の2点が理由だと思います。

東京海上の人のもっといろんな人の経歴を見るには、ビズリーチキャンパスで見るといいかと思います。

【採用の状況】

さて、少しずつ話を採用にしていきましょう。

採用数 男性が増加、女性が減少傾向ですね

| 男性 | 女性 | |

| 2018年度 | 147 | 514 |

| 2017年度 | 120 | 726 |

| 2016年度 | 106 | 644 |

多分、、、職種別にすると以下のようなイメージでないかと。

完全に推測です(が、ある程度は当たっているはず、、、)。

| 総合系グローバル | 総合系エリア | 一般職、事務職 | |

| 2018年度 | 191 | 323 | 0 |

| 2017年度 | 156 | 300 | 270 |

| 2016年度 | 138 | 250 | 256 |

総合系グローバル、いわゆる総合職の人数はそこまで変わりません。

エリアもそこそこキープです。

一気に採用数が減っているのはアソシエイツ、つまり一般職、事務職です。

昨今の「AIに代替される職業」というのでよく取り沙汰されますが、この辺りに影響が出ています。

一方、会社の根幹を支える総合職については、バブル期に入社した人たち、昭和62〜平成2年くらいまでの方々が、入社して30年たち、徐々に定年を迎えていきます。

また、2000年前後の就職氷河期に人がとれてないので、

おじいちゃんと若者、という組織になっています。

おじいちゃんが抜けた時のためにも、しっかり若者を確保しようとしています。

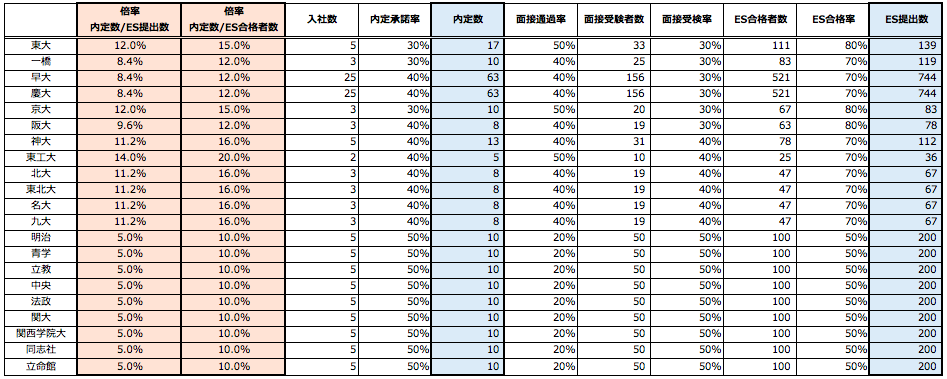

総合職の大学別内定難易度

これ、出すべきなのかすごい悩みましたが、まぁわかりやすいので出してみます。

どっかから怒られたら引っ込めます。。。

ざっくりなので、そこまで当てにしないでも結構ですが、それなりに信憑性はあるかとは思います。

(グローバルコース、いわゆる総合職の大学別内定難易度)

まず、学歴フィルターはあるのか、という点ですが、結論としてはそれなりにありますということなのですが、学歴フィルターの正体は、「学生の意識フィルター」にも近いと思います。

上の図をご覧いただくと、そもそもの受験者数が、かなり上位大学に採用が寄っているわけです。

学歴高い人しか集まってこない、受けてくれない、というのが実情です。

実はES合格さえしてしまうと、そこからの合格率は上位大でもそうでなくとも、そこまで変わらないこともあります。

しかしながら、ある程度の傾向はありますので、「大学別内定難易度」を推察しています。

傾向1 上位大国立が一番受かりやすい

傾向2 学歴的には早慶でギリギリ、MARCHはほぼない

傾向3 MARCH以下は体育会のみと思った方が良い

総合系エリアはそこまでわからないですが、メインマーケットは早慶MARCHの女性です。MARCH女子めちゃくちゃ多いと思いますよ

そもそも総合系はエリア毎の採用枠が決まってしまうので、地方の方にとってはかなりキツイですよね。年間で1〜2名とかしか採用がない、ということもあるかと思います。

【選考の状況】

(総合系グローバル、総合職)

3月 ES提出、ウェブテスト、説明会参加

4月 先輩社員との面談を複数回

5月 最終面接、実質内定出し

6月 1日〜3日くらいまで拘束も

損保ジャパン日本興亜の内定は早いです。マリンにはまず勝てない。三井住友海上とは勝ったり負けたりですが、少し勝ち越すくらい。みずほ銀行とトントンくらいでしょうか。

すると、みずほあたりが5月中に内定出しますし、三井住友海上も5月中旬くらいなので、そこに遅れるわけにはいかないですね。

ES、ウェブテスト

→重要なのはウェブテストです。

ESは面接に進んだ際に必要となるもので、書類選考ではあまり関係ありません。なので、無駄に文字数ぴったりにするとかはしなくていいです。

9割くらいは書きましょう。あと聴いてほしいことを書きましょう。

ウェブテスト

→ベーシックなSPIだと思います。

SPIは学歴と高い相関関係があります。

東大は偏差値50以上が9割を超えますが、日大はちょうど半分くらいです。

銀行は取らないといけない資格が多いですし、守らなければならない約束、規定も果てしなくたくさんあります。「勉強して頭に入る」というのはとても重要なことです。

結局、先ほど出てきた、「それなりの大学の人しか受けてくれない」ことと、「上位大ほどにES合格率が高い」という2つの事象を持って、選考を進み採用されるのが上位の大学に偏ってしまうのです

面接

まず、複数回の面接があるのですが、ほとんどが現場の人たちです。

つまり素人面接官です。つまり、同じようなことをずっと聞かれます。

ある程度傾向と対策をしていけば、答えづらい質問とかはあまりないでしょう。マリンの場合は他の損保に比べて、業務理解、マリンへの志望度の高さが選考結果に影響するイメージがあります。

インターン組

インターン組はとてもインターンの中での動きを見られ、すでに評価が決まっています。

面接でよっぽどのヘマをしない限りは評価はインターンで決まっていると考えていいでしょう。

逆に、インターンで評価をされないといかに面接で頑張ろうと結果は変わらないので気をつけて下さい。

【損保ジャパン日本興亜に採用されるのはどういう人?】

さて、「損保ジャパン日本興亜らしい」人とはどのような人なのでしょうか?

つまるところ、どんな人が受けると採用されやすいのか。

以下のキーワードに自分が当てはまるかを考えてみてください。

・金融ぽくない

・併願先はリクルート、キーエンス、三井住友銀行

・将来はプルデンシャル生命で営業がしたい

・割と真面目と見られるが、本当は真面目でない

・努力家である

・誰かをサポートすることが好き

・自分に自信はそこまでないが、普通である

・学生生活誇れるものはないが、そこそこ勉強はできる

自分のタイプは以下のサイトの自己分析ツールを使って確認しましょう。

僕もいろいろと試してみましたが、リクナビとかマイナビよりも自己分析をするにはこの2つの方がいい感じです。

大手からベンチャー企業まであなたにオファーが届くスカウト型就活サイト【OfferBox】

![]()

キミスカでインターン経験・就活状況を人事にシェアしてスカウトを獲得!

【正直損保はあまりオススメしない理由】

最後の最後でいきなり何言い出すんだ、という感じですがw

あくまで私個人の試験でしかないです。

正直損保はメガ損保であろうが、あまりオススメはしないです。

結局は「損保を出たら通用するスキルが少ない」ということに尽きるかと思います。

全国転勤たらい回し出し、家族ができてから家族の時間を取ろうとか、生き方を変えようと思っても選択肢がないからです。

それであればもっと、自分が自分らしく生きられるように力をつけられるような職業を選んだ方がいいんじゃない?というのが僕の考え方です。

ここは「この会社に骨をうずめるんだ!それが幸せなことなんだ!」という方もいらっしゃると思いますので一概には言えないですが、新卒の時点でそこまで会社に惚れることができる、というのはそれはそれで幸せなことかもしれませんね。

以上、損保ジャパン日本興亜を紐解いてきました。就活で使える話題も多いかと思います。こちらと同じように企業、業界、選考の特徴などを整理してみるといいと思います。

頑張ってくださいね。