元メガバンクで採用戦略担当していました。色んなところに就活系の記事があるのですが、企業からお金をもらって書いている記事がほとんどで、実態が見えません。企業分析、選考内容、金融各社の採用に対する考え方を、ここでしかわからないものを公開していきます。

参考記事:【学歴フィルターは?】住友生命保険の採用大学一覧|就職難易度,倍率も

【住友生命(スミセイ)就活の一歩目、生命保険の基本】

住友生命(スミセイ)就活の一歩目!と言いながら申し訳ございませんが、生命保険の基本的な話についてはリンクの日本生命の記事に掲載してますので、是非そちらをご覧ください。

生命保険の会社がどう儲かっているのか、の仕組みを解説しています。

どう儲かっているのか=どんな目標を持って仕事をするのか、に直結します。

仕事をする上で、どんな目標を持つかは仕事に対するモチベーションにとってとても大切な話です。しっかり見ておきましょう。

【コラム:相互会社と株式会社、どっちがいいの?】

住友生命は「相互会社」という形態の会社で、生命保険会社独特の会社形態です。

同じく日本を代表する生命保険会社である日本生命と明治安田生命は「相互会社」という特殊な形態の企業となっています。

そもそも、相互会社とは何か。それを紐解くのは、生命保険の性質を考える必要があります。

そもそも生命保険とは、「みんなが日頃から少しずつお金を貯めておいて、誰かが困ったらその人にお金を使ってもらおう」という性質のものですよね。

これの規模が大きくなってきて、「じゃあ私がそのお金の管理をしておくよ」として管理をしているのが生命保険会社です。

お金を預けている人としては、自分に何かあった時に助けて欲しいのでこのお金を保険会社に払っています。一方で、生命保険会社からすると、何かあった時にお金を出していくと、手元のお金がなくなって自分の給料すら払えない、ということになってしまいます。

保険会社にお金を預けている人は何かあった時にちゃんと保険を払って欲しい。

保険会社はできる限り、お金を払いたくない

こんなコンフリクトが起きてしまって、なかなか保険金が支払われなくなってしまいます。

さらに、株式会社という形態だと、会社は株主のものです。会社はお金を稼いで株主に還元してあげないといけません。

株主は経営者を選ぶ権利がありますから、保険会社の社長があんまり儲からないようだと、株主にクビにされてしまいます。そうすると何としてでも保険金を支払わずに、自分のポジションを守りたい、と考えたりもするでしょう。

このような仕組みを解決するのが、相互会社です。

株式会社が「会社は株主のもの」であるのに対し、

相互会社は「会社は保険に加入しているみんなのもの」なのです。

相互会社でさえ、自分たちの給料のために保険金支払いたくないのですから、株式会社はさらに保険金払いたくないですよね。保険加入者を保護するために、相互会社は存在するのです。

ただ、株式会社、相互会社ともにそれぞれメリットとデメリットがあります。まとめておきますので参考にしてください。

| 相互会社 | 株式会社 | |

| 経営の柔軟性 | × 資金調達手段が限られる |

○ 株式市場から調達できる |

| 保険加入者保護 | ○ 利益要求が特にない |

× 株主からの利益要求に応える必要あり |

主に差が出るのはこの2つの項目です。

経営の柔軟性

ライフネット生命など、インターネット保険が台頭してきましたね。新しいことを始めるのはお金がかかります。

また、最近は各保険会社ともに海外進出に積極的です。株式会社であれば株式市場から資金を集め、投資の資金を確保することができます。

相互会社がお金を調達するには金融機関からの借り入れくらいしかありません。日本生命くらいいい会社であれば銀行からの借り入れもたくさんできるので問題ないでしょうけど、そんなに優良な会社ばかりでもないですからね。

生命保険自体の収益性が落ちてきた時に、それ以外の会社を支えるビジネスを作らないと保険金すら払えない、となった時には株式会社の方が色々とチャレンジできるわけです。

保険加入者保護

現実としてどうか、はおいておいて、理論的には保険加入者保護は相互会社の方が一歩リードです。

なぜなら、そのために相互会社という特殊な会社が認められているのだから、そうあってしかるべき、なのです。

短期的な業績に左右されずに、中長期的な目線でお客様としっかり向き合いましょう。とうことですね。

なんだかとても良さそうに聞こえますが、インターネットの普及などで一気に生命保険の経営が変わり、会社が危なくなったりすると、あまりそれに対して対応できることがありません。相互会社は昔ながらの保険会社のためにある制度だからです。

そういう意味では相互会社が万能というわけではなく、時代の動きの激しい現代においては、むしろ相互会社でいることのデメリットも多くあるのが実態です。

なので、「どっちがいいの?」と言われると、「一長一短」としか言いようがありませんね。

損害保険会社と生命保険会社はなぜ一緒になるの?

これはどちらかというと、損害保険会社の事情を説明した方がいいと思います。

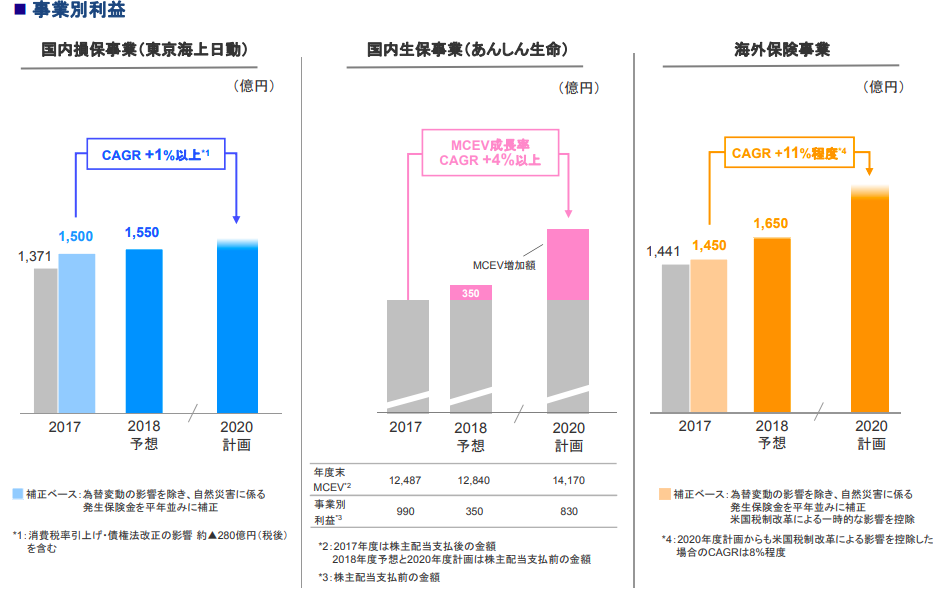

東京海上日動、通称マリンの事業収益の比率を見てみましょう(決算説明資料より抜粋)。

国内損害保険、国内生命保険、海外保険がバランスよく配分されていますね(生命保険は「事業別利益」を見てください)。

意外にも生命保険の利益がかなり大きく、全体の1/4くらいあるんですよね。

損害保険の会社はマリンだけでなく、ほとんどが生命保険、損害保険の両方の会社を持っており、それぞれが相応に大きな規模を持っています。あんまり採用の時は言わないかもですね。就活生に知られたくないw

なぜ、損害保険会社と生命保険会社が一緒になるのでしょうか?

そして、損害保険の会社は生命保険の会社を持つの対し、生命保険の会社は損害保険の会社を持つわけではないので、明らかに損保から生保に攻めいってる感じなんですね。この辺りを少し紐解きたいと思います。

そもそも生命保険の方がビジネスとして美味しい

私の個人的な印象ですが、そもそも生保の方がビジネスとして美味しいと思います。

自動車保険は1件年5万とか、それくらいの薄利多売なビジネスの積み重ねであり、逆に言うとどんなに頑張っても保険金額が5億程度を超えることがないから、保険料にも限界があります。

それに比べて生命保険は、「残された家族にたくさん資産を残したい」と思えば、ある程度上限なく、個人の資産をがっつり生命保険に持っていくことができます。(相続税の評価控除金額などありますが)

ビジネスとして、損害保険より生命保険の方がアッパーが大きいんですね。

なので、生命保険会社は敢えて利幅の少ない、大変なビジネスをやるよりも生命保険だけやってればいいや、と考えますし、損害保険会社は「是非とも生命保険をやりたい」となって生保会社を頑張るわけです。

第三分野の保険への参入認可により損害保険会社は生命保険へ入り込む余地が出た

そんな美味しい生命保険への参入を損害保険もいつかやりたい!と思って見ていたわけですが、この第三分野保険の解禁、という一大事が損害保険会社の野望を実現することになりました。

第三分野というのはガン保険とか、介護保険のようなものですね。これが生命保険と損害保険のちょうど真ん中のような保険なので、生命保険会社、損害保険会社の両方に販売が認められたのです。

ノウハウが生命保険にも損害保険にもないですから、全く新しいビジネスを創り出すきっかけとなり、生命保険+第三の保険の組み合わせが主流になる中で、自分たちのシェアを一気に拡大して行ったのです。

はい、こんな流れで、損害保険は生命保険事業を取り込んでいき、今では損害保険に近い利益を生み出すような事業にまで成長しているんですね。

ちなみに東京海上日動、マリンは以下のように損保、生保の会社を持っています

損害保険 ・・・ 東京海上日動火災、日新火災

生命保険 ・・・ 東京海上日動あんしん生命

【住友生命(スミセイ)あるある】

さて、少し真面目な話が続いたので、ここで息を抜いて

「住友生命(スミセイ)あるある」

についてお話をしたいと思います。

よく学生さんから聞かれた質問でもあります。

気軽に読んで下さい。

住友生命(スミセイ)で就活しようとすると必ず出てきますw

東京本社が移転して便利になりますね

A そうなんです、、、今まで築地に東京本社があったのですが、2022年に八重洲、東京駅前すぐのところに移転するみたいですね。あの築地の奥の方にある、味のある建物が好きだったのですが、、、

他に大きな会社があんまりないので、就活生がたくさんいる場所でもなく、就活時期は住友生命を受ける学生たちの黒いスーツ姿が異様に映ってましたw

とは言いながら、住友は元々西日本の発祥、スミセイも本社は大阪なのです。

住友生命(スミセイ)はリクルーター制ですか?

総合職はゴリゴリのリクルーターと学生さんから聞いたことがあります。

基本はリクルーターに気に入られたら次のステップ、人事面談に進める、というリクルーターメインの採用のようですね。

よく言えば企業の文化をよく知ってから入社できる。悪く言えば、先輩の出身大学からの採用が増えやすい、という傾向がどうしてもあります。

住友生命のOBOG訪問は、以下のサイトから見つけると簡単です。

OB/OG訪問なら、インターンだけでは分からない企業の情報が手に入る。

実際にその企業で働いている先輩の話を聞いて、あなたの行きたい理由を見つけよう。

![]()

残念ながら、それなりにいい大学の先輩しか掲載がないのですが、そういう人を多く採用している、ということでしょうね。

地方転勤が多いと聞きますが?

A 生命保険会社に就職する以上は、地方転勤は覚悟しておいたほうがいいです。

友人がスミセイなのですが、配属大阪→富山→埼玉と異動しています。

たまたま彼がそのようなキャリアなのかもしれませんが、、、大変そうです。

友人とその奥様は大阪の出身ですが子供が生まれる時は富山にいましたし、その時に面倒を見てくれる人はいませんでした。

子供が生まれるというのは生涯においても大きな出来事なので、小さな子供を抱えながら転々とするのは本当に大変そうでしたね。

仕事の仕方はブラック or ホワイト?

A 保険会社の場合、ある程度ブラックかホワイトかは上司のスタイル次第、というところがあります。

なので、ある程度ブラック的な働き方をする可能性がある、というのは覚悟をしておいたほうがいいです。

一般職はあまりブラック的に働くということはないのですが、それ以外の職種は上司次第、です。

金融機関全般ですが、一時期のような激しい働き方はどこも収まってきているようです。

転職する人が少ない?

A 少ないっぽいですね。

他の生命保険と比べると、良くも悪くも転職する人が少ないようです(友人情報)。

特に運用などの人は外資の方が給料いいので引き抜かれがちですが、スミセイは割と定着率高いみたいです。

もちろん個人の営業の人や法人職域営業の方は転職しまくり、保険の窓口とかイオン銀行みたいなところに行かれる方も多いです。プルデンシャルに行く強者もたまにいます。

他の生命保険会社との違いは?

A 仕事自体に変わりはないので、会社の雰囲気とかですね。もちろん体育会系のノリです。

住友生命の採用は総合職はリクルーター制度ゴリゴリです。基本リクルーターをやる会社は体育会の雰囲気となりやすいですね。体育会の人の方が採用でよく見えるので、採用されやすい。それをリクルーターがぐいっと引っ張ってくるので、採用が強くなりやすい傾向にあります。

そのおかげもあってか、大手生保の中では従業員満足がトップになっています。

ぶっちゃけお給料はどれくらいなの?

A 大手の金融機関としては平均的なところで35歳で年収1,000万、みたいな感じですかね。

突出して高すぎず。30代で1,000万円もらえればそんなに不自由はしないかと思います。

内定辞退は多い?

A リクルーターゴリゴリなので、他社に比べると低めでしょうね。

想定する内定辞退率は以下の通りです。

総合職 → 30%

総合営業職 → 70%

一般職 → 20%

かなと。総合営業職が先ほど申し上げた、企業にお邪魔して個人の保険の契約を取る、みたいなことをする人たちと思われますが、ここは非常に各社人材の取り合いで厳しいところですね。

総合職は採用数がそこまで多くないのと、リクルーターゴリゴリなので、辞退率は他社が50%あるのに対してそこまで高くはならないと思われます。

営業はノルマがきつい?

A それなりにきついです。

住友の文化はノルマの文化なので、ここは仕方ないですね。

しかし、結果で評価をされる、と言うよりも結果を出すまでのプロセスやそのプロセスを踏んだ人間性を評価される、というところが若干イメージと違うところです。

古臭い営業組織と思ったらいいです。

一般職の採用がまだありますか?

A そうなんです。大手の金融では珍しく、「一般職」という職種を募集しています。

一般職志望の方は是非受けておきたいですね!

どうすれば内定取りやすい?

A 住友生命を受けるにあたり、基本的なSPIと徹底的な自己分析が必要です。

面接でもあまり難しい質問はなく、基本的な人間性を見極めるものばかりです。

人と向き合うことが生命保険の仕事の基本ですから、就活をする学生の資質をしっかりと見極めに来ます。

みなさんの自己分析を助けてくれる面白い機能がこのオファーボックスというサイトのAnalizeUというテストです。

自己分析に役立つ、というのもそうなのですが、SPIの性格診断の結果に近い結果が出るのです。

特に、面接に慣れていない素人面接官は就活生の皆さんが受けたSPIテストを手元に持ちながら話を聞きます。

SPIの結果に「こんなことを聞いてみてください」という質問事例が書いてあるから、とりあえずそれを聞いておこうとなるためです。

そうすると、このAnalizeUを受けておくことによって、就活生の皆さんは「面接官は自分を『このような人間』として見てくるだろう。それならこんな話を聞きたがるはず」という想定をすることができます。

無料で受けられるテストですので、是非一度受けておくことをオススメします。

※オファーボックスは逆求人サイトですが、大手で採用の多い企業からはスカウト来ません。採用数が多いと、1人1人に連絡を取るのがかなりの手間になってしまうので、非効率だからです。10〜20名くらいまでの採用数の企業が使うようなイメージです。

![]()

![]() そして東大、早稲田、慶應あたりだとビズリーチキャンパスでOBOG訪問を活用して自己分析を深めていくのがいいです。

そして東大、早稲田、慶應あたりだとビズリーチキャンパスでOBOG訪問を活用して自己分析を深めていくのがいいです。

残念ながらそれ以外の大学だとOBOGの数が少ないので、別ルートのOBOG訪問を考えないといけないですね。

うまくこの辺りのサイトを活用してください。

僕の考える就活の進め方はいかにまとめていますので、参考にしてください。

https://syukatsunohonne.com/472

【住友生命の歴史、文化】

住友生命の歴史は1900年代前半、約100年前からです。

ここに詳細書いてあるので是非ご覧ください。

http://sp.sumitomolife.co.jp/common/pdf/about/company/ir/disclosure/2018/p002-005.pdf

ほとんどの会社が自分で業を起こしてきたのに対し、住友生命はいわゆる「M&A」で買収した会社なんですね。

元々の創業は日之出生命。それを創業20年くらいのタイミングで買収しています。

買収した当初は業界下位の企業であったのを、財閥の力で業界4位にまで押し上げてきたのは素晴らしいところです。

買収した会社というのは、社員も不安ですし、今までのやり方、文化が大きく変わるので非常に不安定なものです。だからこそ強いリーダーシップで会社を引っ張ることが必要であり、他の会社以上に独自の文化を築いてきた、ということなのだと思いますね。

【住友生命の事業上の特徴】

以下に住友生命の中期経営計画があります。

びっくりするくらい、普通です。あまり難しいことは考えておらず、今までやってきたことをしっかりとやり続ける、ということなのでしょう。

http://sp.sumitomolife.co.jp/common/pdf/about/company/ir/disclosure/2018/p017.pdf

注目するべきは、10年ほど前に設立された、メディケア生命の存在ではないでしょうか?インターネットを主体とした取引形態となっており、大手の生保からすると既存の販売チャネルを壊しかねない、非常に難しいチャレンジです。

まだメディアケア生命自体は赤字の会社ですが、これから大きくなる可能性を秘めています。

大手生命保険は、既存の販売チャネルを生かした戦い方になりますが、住友生命は業界4番手だからこそ、このようなチャレンジができるのですね。顧客からの評価もついてきており、楽しみな挑戦です。

コラム:なぜ評価の悪い保険が売れるのか

不思議に思いませんか?普通はユーザーからの評価が高いものが売れやすいはずですよね。

でも、人気の商品には出てこない日本生命、第一生命が業界トップであり、前年比110%近く伸びているんです。食べログや価格コムがないのかな?と思いますが、保険業界の抱える難しさがこの「商品に魅力はないけど売れる」ということを可能にしているのです。

保険商品の特殊性は以下の通りです。

・内容が難しい、「良い」と言われてもどこが良いのかよくわからない

・金額が高額、一度入ったら抜けづらい

・入ったあと何かが起きる時までは基本関係ないので、興味を失う

消費者の心理としては「良いもの」よりも「ある程度の納得感=これで大丈夫そう」ですとか、「まぁ騙されてはいないだろう」という安心感の方が、実際の購買行動に近いんですね。

だからこそ、良い商品でなく、「購入決定の時の納得感」のために顧客との接点を多くもつ日本生命がトップを守り続けられるわけなのです。

う〜む、せっかくなら良い商品を買いたいですけど、消費者の理解がそこまで追いつかないという、難しい状態ですね。

ここにメスを入れようとしているのがライフネット生命とかなのだと思うのですが、どうしてもコストメリット追求になってしまい、商品力での勝負にはなりづらいですね。

生命保険業界自体が非常に安定している市場なので、このような変革を求められてきていない、ということが背景にはあります。ただし、他業界と同様の波は必ず押し寄せますので、第一生命も良い保険商品を開発していかないと、いつか消費者に取り残される時代が来るかもしれませんね。

就活をする皆さんも、知っておいてください。

生保の強みの比較

さて、生保の強みを財務情報から少しひもといてみましょう。

| 日本生命 | 第一生命 | 明治安田生命 | 住友生命 | T&D HD | ||

| 当期純利益 | 稼ぐ力 | 2,787億円 | 2,250億円 | 2,225億円 | 606億円 | 728億円 |

| 利益の3年成長率 | 成長度 | -7.7% | -2.7% | -4.8% | -27.3% | -3.2% |

| 総資産 | 規模 | 79兆円 | 56兆円 | 39兆円 | 32兆円 | 16兆円 |

| ROA | 効率運営 | 0.35% | 0.40% | 0.57% | 0.19% | 0.47% |

| 時価総額 | 期待度 | – | 2.2兆円 | – | – | 0.9兆円 |

生保のビジネスは

規模が1番、効率2番

です。規模が大きいほど強いので、規模が一番大きいのは日本生命です。一時期第一生命が規模で日本生命を抜く、というタイミングがあったのですが、日本生命が意地で三井生命(現:大樹生命)を吸収したので、また日本生命が一位に返り咲きました。

第一生命の決算資料に面白い表がありました。

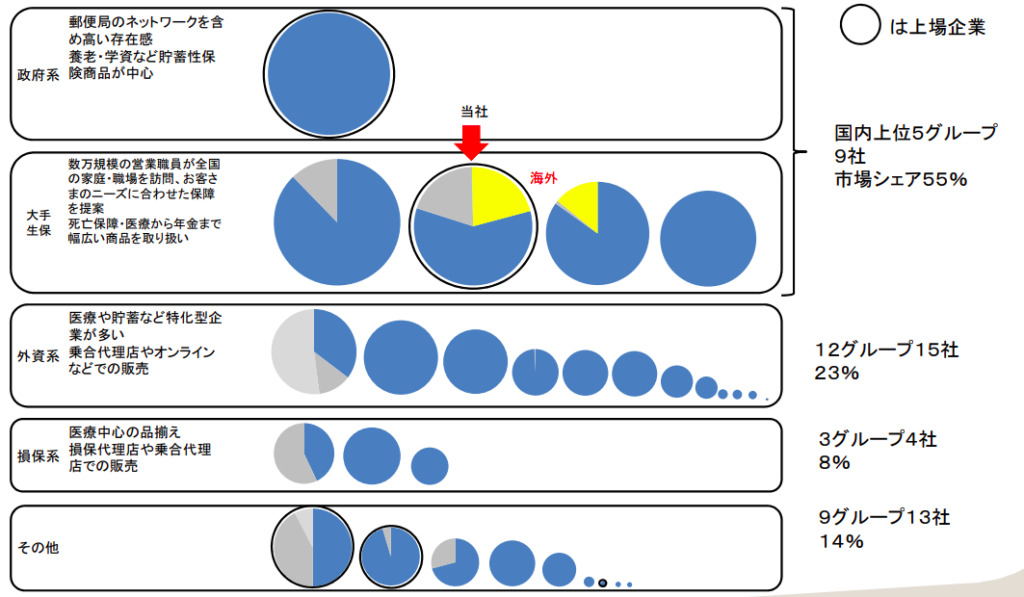

住友生命は「大手損保」の業界4位にいるところです。(当社、というのが第一生命です)

政府系で一番大きいのがかんぽ生命ですね。大手生保、となっているのが日本生命、第一生命、明治安田生命、住友生命かな。

外資系はアフラックやプルデンシャル、ジブラルタル生命あたり。

損保系は東京海上日動、三井住友会場、損保ジャパン日本興亜の3社です。

上位9社で市場シェア55% = 寡占市場と考えられます

ある程度の規模がないと生き残れない、逆に言うと新規参入が難しいので、ある程度均衡している状態であると言えるかと思います。

効率運営で見てみると

明治安田 > T&D > 第一生命 > 日本生命 > 住友生命

ですね。これは住友生命が為替に関する特殊な会計処理などを行い、利益を1000億くらい落としていることが影響しています。

実態はこれプラス1,000億円で、ROAは0.5%となり、第一生命や日本生命よりも少しいいくらいの水準です。

【住友生命の組織解説】

さて、会社全体を理解するには、会社がどのように成り立っているのかを知る必要があります。

組織図はあまり就活をしている時にみようと思いませんね。正直よくわからないからです。

しかし、OBOG訪問や人事面接の時も、相手と同じ目線で話ができると「よく調べてきているな」と思ってもらえます。

就活生が周りと差別化するためにも、見ておくといいかもです。

主な8部門は以下の通りです。

本社リテール部門

本社ホールセール部門

支部

支社

海外事業部門

資産運用部門

バックオフィス部門

お客様サービス部門

支部・支社・本社リテールの違いを理解しよう

わかりづらい支部・支社・本社リテールの役割分担

おそらく学生さんから見た時に一番わかりづらいのが、この3つのセクションの役割分担ではないだろうか、と思います。なんか同じことを言っているようで、、、何がどう違うのかを解説します。

・支部 → 営業組織

支部がいわゆる営業ですね。直接代理店や地方の経営者の所に出向き、保険の具体的な話を詰めて契約を取得するところまでやります。ここが保険契約を取ってくるからこそ、会社が成り立つ。なので、人数もこの支部が一番たくさんいる、ということになります。

・支社 → 支部「組織」のサポート

支部がどれくらいを売り上げているのか、他の部署と比較してどれくらいの成績なのか。コンプライアンスの体制はしっかりできているか、などをチェックしたり、「今のこのお店でいくとあとこれくらいの成績を上げないといけないよ!」と支部をハッパかけて行ったりします。「支部の運営をうまくいくようにサポートする」ための組織ですね。

・本社リテール → 「営業」のサポート

支社が「支部全体の運営」に対するサポートをするのに対し、本社リテールはより営業活動にフォーカスしてサポートをします。お客様宛の提案資料などは法律によって表記の仕方や何を記載しないといけないか、どれくらいの文字の大きさにしないといけないか、まで決められているので、支部が自分たちで勝手に作るわけにはいきません。細かい法律のことやお客様が何に悩んでいるか、を様々な部署から情報を集め、一番顧客に納得してもらいやすい資料を作成していったります。

わかりやすいその他の仕事

上記の3つ以外の仕事は割とわかりやすいですね。

「ホールセール部門」 知られざる大規模組織

学生の方からは馴染みがないので、就活で初めて知るよ、という方も多いのがホールセール部門です。

企業の福利厚生や企業保険の案内を会社向けに行っていくサービスですね。

会社は退職金などを従業員のために準備をしていくのですが、退職するまでにお金を手元に持っておかないといけない、となるので、そのお金の運用を保険会社に委託したりします。

または、企業にとって重要な経営者の方がなくなってしまった時のための保険ですとか、様々なラインナップがあります。

個人の方に比べて、1件1件の取引額が大きいので、非常に大きなビジネスになります。

「お客様サービス部門」 保険を守るバックオフィス

損害保険でも同じなのですが、契約したお客様からの問い合わせ対応であったり、保険金を実際に払うべきかどうかの審査をしたりします。

例えば生命保険は自殺のケースについては保険金支払われないんですよね。保険の免責事項に当たらないかを調査したりします。

この部門がないと、せっかく契約を取ってきてもお客様に満足いくサービス提供ができないですね。現場の営業の人は新しい保険の契約を取ってくることに集中するためにも、バックオフィスがしっかりとサポート体制を敷いている必要があります。

お客様サービスは会社全体の縁の下の力持ち

残念ながらルーティーンワークが多いのも事実ですので、エース級の総合職社員なんかは少なかったりもします。

「資産運用部門」 少数精鋭のインテリ集団

生命保険は商売の構造上、非常にたくさんのお金が集まってきます。

その集まってきたお金をいかに増やすか、を考えるのがこの資産運用の人たちですね。

株式に投資したり、不動産を購入したり、様々な資産運用の手段を用いて少しでも預かったお金を増やそうとします。

最近は世界各国で政策金利の引き下げが行われていますので、資産運用をする人からすると非常に難しい局面になってきているかと思います。

時にはサブプライムローンのような問題が発生すると一気に利益が吹き飛び、赤字に転落するのがこの部門の特徴です。事業の不確実性がとっても高いですね。

この部門で採用される学生さんは金融工学を勉強していたり、アクチュアリーと呼ばれる年金運用の資格を取りたい、みたいな方が多いです。

「海外事業部門」 少数精鋭のインテリ集団

まだまだ小さな部門ですが、海外事業部門が成長ドライバーですね。

海外の保険会社の買収、子会社の経営指導、管理などを行います。

一見カッコいいのですが、子会社の経営指導とか地道で大変なことも多いです。今後特に伸びるのはアジア圏と考えると、就活でアジアで活躍したい、と思っているような学生さんにはいいかもしれませんね。

【住友生命(スミセイ)の職種、キャリア】

職種の種類

住友生命が新卒で採用する職種は以下の3通りです。就活をする皆さんはいずれかを選択します。

総合職

一般職

総合営業職

総合職のキャリア

まず、総合職ですね。正直、総合職は非常にキャリアの幅が広いので、なかなか「これ!」といったキャリアはありません。

なんでもやるから「総合」なんですよね。

幾つかのパターンはあるので、パターンを7つ程度ご覧いただきたいと思います。

総合職のキャリアのモデルケース

1 支社一筋

2 ホールセール部門一筋

3 本社リテールと支社を行ったり来たりコース

4 お客様サービスひたすらコース

5 ひたすら資産運用コース(含む関連会社出向)

6 コーポレートスタッフと海外事業行ったり来たりコース

7 コーポレートスタッフひたすらコース

割と一般的に知られているのは「支社ひたすらコース」で、全国の拠点をあっちこっち、というイメージですね。ここの方のイメージが強いので、生命保険会社は転勤が多い、と思われがちです。確かにここの部門の方は転勤が多いです。

他の大手生命保険の場合は、エリア総合職のような方がいらっしゃるので、その方々が対応します。住友生命の場合はエリア総合職の方がいらっしゃらないので、総合職が全国飛びまわらないといけない、という構造になっています。

前に、私の友人が結構地方を飛び回っている、という話をしたと思いますが、彼は正に総合職の支社を回っている人間です。地方をある程度覚悟するのであれば住友生命も悪くはないとは思いますが。

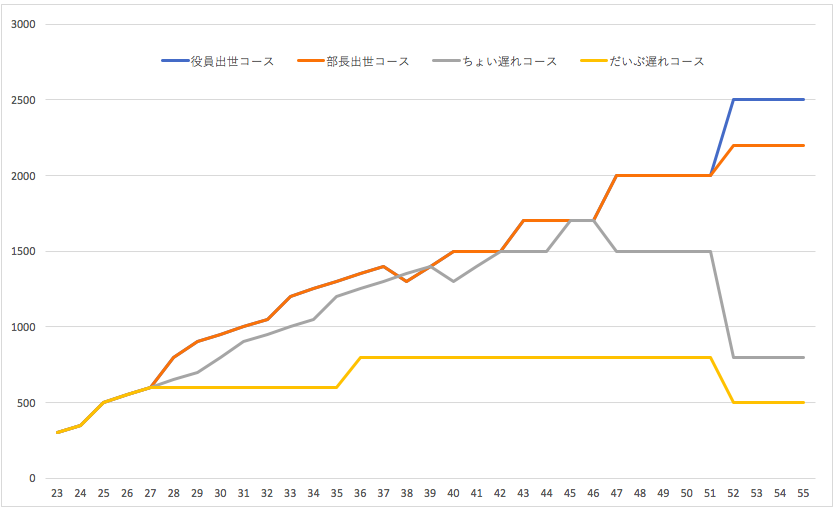

住友生命の総合職の年収モデル

住友生命(スミセイ)の総合職の年収はかなり幅広くなりますので、以下のようなイメージですかね。あくまで、想定です。

これ実は、メガバンクや東京海上とだいたい一緒なのですが、多分これより100〜200万低い、くらいと思われます。

金融の中では三菱UFJ、SMBC、野村證券、マリンの4つが年収は高くて、総合商社にちょっと届かないくらいかと思いますね。メガバンクほどに採用人数が多くないので、出世競争はそこまで熾烈、というわけではありません。

特に総合職は150名くらいしか採用ないので、特に重宝されると思います。

ポイントは部長、副部長と呼ばれる、いわゆる経営層に近いところまで行くかどうかです。ここまでいくと生涯年収は4億は越えると思います。

だいたい同じ年代の中でも2〜3割程度くらいですかね〜部長職にまで行けるのは。

総合職の給料はみずほ銀行と同じくらいです。

住友生命は上場していないのであまり情報が外に出てきません。なので、類似している他社から給料水準を想定しましょう。多くの場合は「社員の平均年収」とあるのですが、これだといろんな職種の方の給与水準が混じってしまうので総合職の実態的な給与がわかりません。なので以下のようにいわゆる「ホールディングス」という総合職の人達ばっかりがいる部署、の給与水準を見ていきます。

| 東京海上 | MS&AD | SOMPO | 第一生命 | MUFG | SMFG | みずほFG | 野村HD | 大和証券グループ | |

| 社員数 | 706人 | 399人 | 579人 | 634人 | 2,270人 | 841人 | 1,526人 | 132人 | 619人 |

| 年齢 | 43.5歳 | 47.5歳 | 43.4歳 | 41.9歳 | 40.4歳 | 39.5歳 | 40.7歳 | 42.5歳 | 41.3歳 |

| 給与 | 1,338万 | 1,053万 | 1,152万 | 951万 | 1,062万 | 1,188万 | 987万 | 1,455万 | 1,045万 |

事務職も若干混じるので、実際には各社ともに、これに+200万円くらいはあると思います。

そうすると、順調にいってだいたい42歳、勤続20年で年収1,200万くらいでしょう。

大手金融、という意味ではそんなに高い方ではないかもしれませんが、一般的な企業の水準からするとそれでも相当高い方ではないでしょうか。

総合営業職のキャリア

日本生命や明治安田生命で毎年500名とか採用しているのがこの職種ですね。法人営業とはいえ、この人数採用する、というのは一定離職率が高いのだろうと予測されます。他の営業職でもここまで採用する会社ってほとんどないので。

具体的には、得意先の会社に行き、食堂の端っこで立って社員を捕まえて保険を案内し売るという仕事です。

実際に僕が銀行にいた時もそうですし、外資系の企業で働いている時もそうなのですが、この方々がよく食堂とかにいらっしゃるのを見ています。

銀行にいた時に、この法人営業の方と仲良くなり、その方から1日の流れについて教えてもらいました。

結構、大変な仕事ですね。。。この人はかなり営業成績も良く、頑張ってらっしゃった方だと思います。私のいた会社の人でも、この営業の人のファン、という人が何人もいました。

ファンを作れるのは素晴らしい仕事ですよね、ただ、簡単にはファンを作れることはないので、努力の成果だと思います。

働き方は会社、支店、支社単位で異なるとは思いますので、あくまでご参考までです。

(私の会社にきていた法人営業の方の1日のスケジュール)

8:00 出社 その日のニュースなどチェック

8:30 打ち合わせ 前日の成績など

9:30 出発の準備 飴配ったりニュース配ったりするのでその準備

10:30 営業する企業に到着

11:00 スタンバイ(だいたい食堂や休憩スペースの入り口でひたすら声をかけ続ける)

14:00 営業終了、お昼

15:00 個人のお客さんの商談1件〜2件

16:30 荷物をまとめて帰社

17:30 お客さん向けの提案書をカスタマイズ

18:30 資料、ニュース作成

19:30 新商品の勉強など

20:00 帰社

【Vorkers(Openwork)の比較】

さて、今まで私の言いたい放題やってきましたが、第三者の意見もちゃんと聞けるようVorkersで比較しましょう。

Vorkersはご存知、現役社員や退職した人が、その会社を評価する、いわば「会社の食べログ」ですね。

なかなかに興味深い結果が見えてきます。

(サービス名がOpenworkに変わっているのですが、僕のこの「Vorkers」という名前が好きだったので、Vorkersのままいきたいと思いますw なんで名前変わってしまったのだろう、、、)

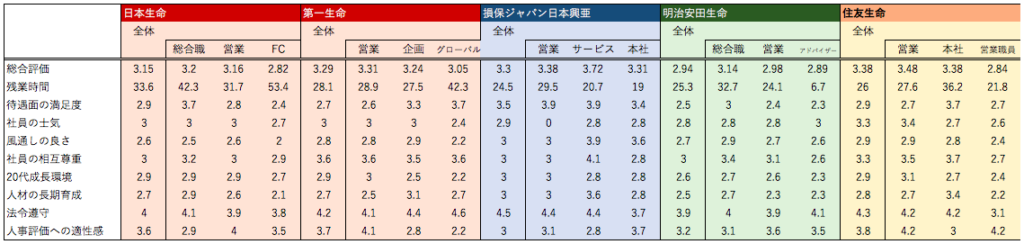

・Vorkersで大手生保の比較

大手生保を並べると以下のようなイメージです。。

住友生命の評価は一番高いです。

・社員の士気が他の生保会社より高い

・極端に悪い項目が見当たらない

という2つ特徴的かなと思います。そういう意味では職場の人間関係の雰囲気はよさそうですね。

生保業界全体として見たときにとても残念なのは

・全体としての評価が他の金融の業界と比べて低い

・法令順守の意識、という項目が他の金融業界と比べて低い

ということです。

金融の中でもとても安定的なのが生命保険業界です。ゆえに、コンプライアンスに対する意識や、そのための改革などが他の金融業界に比べて遅いのでしょうね。ここは少し残念です。

同様に他の金融機関との比較

日系の金融機関を見ていきます。

(メガバンク)

三井住友がハードなイメージありますがトップですね。

三井住友銀行 3.65

三菱UFJ銀行 3.31

みずほ銀行 3.21

(証券)

証券は学生からあまり人気はないですが、実は社員の満足度はそれなりに高いようです。

・野村證券 3.94

・大和証券 3.73

・SMBC日興証券 3.31

【OBOGの活躍】

住友生命のOBOGは、、、あまり思い浮かばないですね。。。

日本生命はすぐに出口さんや森さんが思い浮かぶのですが。

基本的に長く勤める会社なんだと思います。あまり外に出て行くような感じでもない。

住友生命の人のもっといろんな人の経歴を見るには、ビズリーチキャンパスで見るといいかと思います。

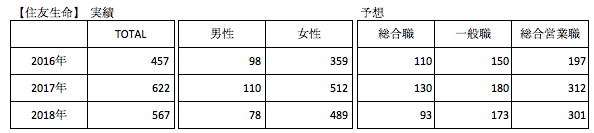

【採用の状況】

さて、少しずつ話を採用にしていきましょう。

職種別の採用数がわかりづらいです。

経年の採用数は男女別で出ているので、職種別が若干わかりづらいですね。

想定するに、以下のようなイメージだと思います(あくまで他社の採用の状況からの想定です)。

2016年の総合営業職が少ないのは、要因が2つあって、

①8月選考解禁という、特殊なスケジュールだったため、採りたくても採れなかった

②メガバンクの一般職がまだ多くの採用をしている時期で、内定辞退が多く採用数が少なくなった。

つまり、総合営業職は安定的に300名程度の採用を続けていきたい、というところなのですが、そこまでの採用力がないので採れていない、ということじゃないかと思います。

安定的に人数が取れないと、中にいる人間からすると後輩が全く入ってこないのでいつまでたっても下働きをさせられたりと、あまり良くないことも起きてきます。できることであれば毎年同じくらいの人数を安定的に採用していきたいですね。

以下は日本生命のホームページに掲載のある、年別の採用数です。

| TOTAL | 総合職 | 営業総合職 | エリア総合職 | 法人職域FC | |

| 2014年 | 789 | 145 | 47 | 65 | 532 |

| 2015年 | 779 | 146 | 64 | 73 | 496 |

| 2016年 | 870 | 161 | 66 | 75 | 568 |

| 2017年 | 806 | 163 | 65 | 72 | 506 |

| 2018年 | 847 | 158 | 103 | 72 | 514 |

各職種ともに、非常に安定的に一定数を採用してますよね。これが本来あるべき姿かと思います。

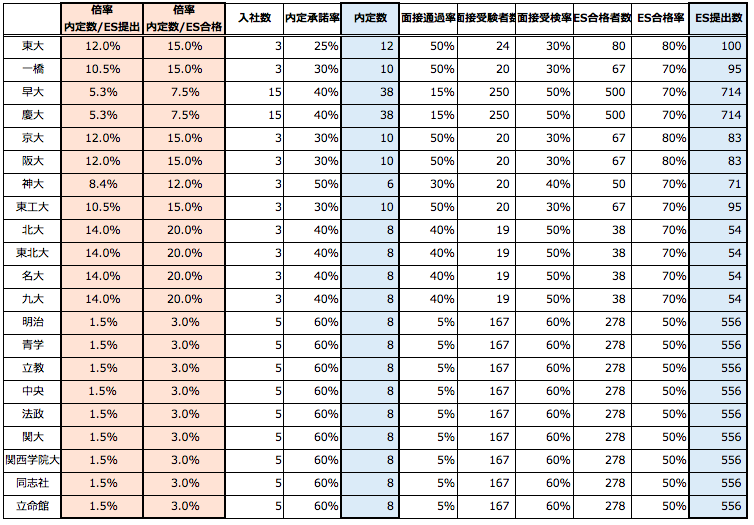

総合職の大学別内定難易度

あくまで推計です。ざっくりなので、そこまで当てにしないでください。でも、多分こんな感じ。

(総合職の大学別内定難易度)

日本生命みたいなゴリゴリリクルーターで内定辞退率を低く抑えたいですが、生命保険内での競争、金融内での競争を考えると、内定辞退率が高くなるのは仕方ないかなと。

早慶くらいでも十分に戦えますね。

MARCH関関同立は頑張ったら内定まで行けます。

【選考の状況】

選考の状況は前に住友生命を受けていた学生さんからのヒアリングを元にしていますので、実際とは少し違うところがあるかもしれません。情報の鮮度を大切にしてください。

(総合職)

3月 ES提出、ウェブテスト、説明会複数参加

4月 選考スタート

5月 人事面接、内々定(5月上旬くらい)

6月 1日〜3日くらいまで拘束も

住友生命(スミセイ)の採用の競合はもちろん日本生命、第一生命、明治安田生命、マリン、三井住友海上、損保ジャパン、三菱UFJ銀行、三井住友銀行、みずほ銀行など、かなり競合が強いです。他で内定が出てしまえばまず持って行かれてしまうので、なんとか先に内定を出すしかないですね。

リクルーターがついているので、内定を出してそのままがっつり引っ張って、他の会社を受けさせない、という戦略が一番です。

と、いうわけなので、スミセイから内定をもらい受諾するときには、ある程度他の会社の選考を終わらせる、という覚悟を持ちましょう。リクルーターも仕事でやってるわけです。仕事は成果を求められてしかるべきです。なので、中途半端に内定を受託してしまうと相手にも迷惑をかけることになります。

内定を受託してなお他社を受け、辞退するのであれば、それなりに迷惑を「かけられる」ことも覚悟しましょう。

お互いに「lose-lose」の関係になるのですから、これは仕方ありませんよね。オワハラだとか世の中的には言いますが、それは自分が嘘をついて内定を受諾してしまえば、仕方がないことなのです。

ES、ウェブテスト

→重要なのはウェブテストです。

大手企業の場合(大体の場合は)ESは面接に進んだ際に必要となるもので、書類選考ではあまり関係ありません。なので、無駄に文字数ぴったりにするとかはしなくていいです。

9割くらいは書きましょう。あと聴いてほしいことを書きましょう。

ウェブテスト

→ベーシックなSPIだと思います。

SPIは学歴と高い相関関係があります。

東大は偏差値50以上が9割を超えますが、日大はちょうど半分くらいです。

金融は取らないといけない資格が多いですし、守らなければならない約束、規定も果てしなくたくさんあります。「勉強して頭に入る」というのはとても重要なことです。

結局、先ほど出てきた、「それなりの大学の人しか受けてくれない」ことと、「上位大ほどにES合格率が高い」という2つの事象を持って、選考を進み採用されるのが上位の大学に偏ってしまうのです。

面接

金融機関の面接は全般的に、そんなに変化球な面接はありません。

自分の過去をわかりやすく話せること、力を入れたことを話せることなど。

自己分析、企業分析をしっかりとやり、自分の方向性と企業の方向性が合っている、ということをよく確認しましょう。

インターン組

基本的にインターン組はインターンの中での動きを見られ、すでに評価が決まっています。

面接でよっぽどのヘマをしない限りは評価はインターンで決まっていると考えていいでしょう。

逆に、インターンで評価をされないといかに面接で頑張ろうと結果は変わらないので気をつけて下さい。![]()

【住友生命に採用されるのはどういう人?】

さて、「住友生命らしい」人とはどのような人なのでしょうか?

つまるところ、どんな人が受けると採用されやすいのか。

以下のキーワードに自分が当てはまるかを考えてみてください。

・優等生タイプ、学級委員タイプ

・真面目、実直

・正論が言える

・コミュニケーションに自信がある

・王道タイプ

・主将タイプ

・体育会である

・自分に自信がある

自分のタイプは以下のサイトの自己分析ツールを使って確認しましょう。

僕もいろいろと試してみましたが、リクナビとかマイナビよりも自己分析をするにはこの2つの方がいい感じです。

大手からベンチャー企業まであなたにオファーが届くスカウト型就活サイト【OfferBox】

![]()

キミスカでインターン経験・就活状況を人事にシェアしてスカウトを獲得!

【総合営業職は合格率5割!?】

ぶっちゃけ総合営業職は相当受かりやすいと思います。受ける人数に対して、受け入れの人数がとても多いので。

2000名受けて1000名受かって300名入社、みたいなイメージではないでしょうか。つまり、半分受かりますね。

受かる人は日東駒専の女性や女子大の女性が多いです。日本女子大、東京女子大、聖心女子など。数十人規模で採用されていきます。ANA、JALのCAさんの抑えとして受ける人も多いですね。内定は出やすいので。

企業側も採用するの大変なのがわかっているので、とても丁寧に接してくれると思います。

選考が総合職より後ろ、6月入る前後くらいから始まりますので、少しやきもきするかもしれませんが、受ければ受かりやすいので、頑張りましょう。

以上、住友生命を紐解いてきました。就活で使える話題も多いかと思います。こちらと同じように企業、業界、選考の特徴などを整理してみるといいと思います。

頑張ってくださいね。