元メガバンクで採用戦略担当していました。色んなところに就活系の記事があるのですが、企業からお金をもらって書いている記事がほとんどで、実態が見えません。企業分析、選考内容、金融各社の採用に対する考え方を、ここでしかわからないものを公開していきます。

参考記事:【学歴フィルターは?】日本生命保険の採用大学一覧|就職難易度,倍率も

【日本生命(ニッセイ)就活の一歩目、生命保険の基本】

とても簡単になりますが、日本生命の就活対策に入る前に簡単に生保の概要を記載しておきます。業界研究が進んでいる人はこの部分は飛ばしてくださいね。

さて、生命保険、なのでやはり人の生き死ににかかることが多いです。

一般的な家庭で、例えばお父さん、お母さん、子供二人の4人家族があるとします。今この状況でお父さんもしくはお母さんが病気になって死んでしまう、働けなくなってしまうとしたら、、、大切な家族のことを思うと何とかしておきたいですよね。

こうした、人の切実な思いに答えるのが生命保険です。

みんなでお金を出し合って、困った時に困った人にそのお金を配分していくんですね。

いつ病気になるか、いつ亡くなるかは人によって千差万別です。

人によっては全く病気もせずに保険料をひたすら払い続けて何ももらわずに終わる人もいます。

人によっては高額な保険料を手にする人もいます。

どちらにせよ、「何かあった時の備え」が生命保険です。

生命保険会社が儲かる仕組み

生命保険会社が儲かるのは、2つの仕組みがあります。

1つは病気や死亡事案の発生確率、発生規模、保険料をいくらに設定するか、支払いをどんな時にするかです。

例えば喫煙している人の方が発がんや死亡事案が発生しやすい、ということであれば、タバコを吸う人は保険料を少し高く設定をしておかないといけないですし、過去に大きな病気をしたことがある人は再発の可能性が高いので、保険料を大きくしないといけません。

大きな病気をしている人ほど就労が困難でお金に困っているのに、保険料は高くなる、、、

残念ながら保険もビジネスなので、このような人に慈善的にサービスが提供できるわけではありません。

このように、保険を払わないとけない確率、どれくらいの金額を払わないといけないのか、などを統計的に計算をして行って保険料を決めていきます。

つまり、ここの計算を間違えなければ保険会社は基本収益性を保っていけるんですよね。

非常に高い利益率を誇る生命保険会社はこんな仕組みで成り立っています。

「困った時に力になる」という保険会社の説明は半分本当、半分嘘

日本生命や他の生命保険会社からすると、保険金を出来るだけ払わない方が自分たちの利益になりますよね。

でも保険料払っている方からすれば保険金ちゃんと払ってもらわないと、、、と利害が対立するのです。

保険には必ず「免責事項」というものがついています。

「これこれの場合には保険料は払いませんよ〜」という、状況を説明したものですね。

なので、保険会社の人は「死亡事案があったので保険金を払ってほしい」と保険の加入者さんから言われると「払わなくていい理由」を探しにくるのです。

保険が下りないケースは以下の通りです

・入院で●日以上入院したら保険金でますよ、でも1日だけ日数が足りない、みたいなケース

すごいお金はかかっているにも関わらず、1日足りないだけで保険金ができない、というのは保険の加入者からするとやるせないですが、保険金を支払う事由には該当しないので、お金は出ません、、、

・告知義務違反による場合

保険は加入する時に、必ず健康状態や過去の病気の経験などを保険会社に申告します。これによって保険料が変わるからです。保険料を低く抑えようと、過去に大きな病気をしたことがあるのに「してません」と嘘ついてしまったりして、その後その病気が再発した場合なんかは告知義務違反となり、保険金が支払われないことになります。

・犯罪に関係するような場合

例えば自動車を飲酒運転していて、運転を誤って死亡してしまった、みたいなケースは保険金は出ません。まぁそれはそうですよね、、、そもそも飲酒運転という犯罪行為をしているわけですので、保険は出ません。

もう一つの生命保険会社の収益源

生命保険会社の収入となるもう一つの大きな収入源は、運用収益です。

私は23歳のときに、毎月2万円以上払う保険に加入しました。今までの累計では300万以上支払いをしています。しかし、受け取っているお金は1円もありません。

私みたいな人が100人いると、保険会社は10年で3億円手に入りますよね。そしてまだまだこのお金は(多分)払うことはないでしょう。

すると、保険会社の手元にたくさんお金が溜まっていきます。いつかは払わないといけないから、持っておかないといけないのだけど、今すぐ必要でない。

なので、このお金を単に銀行に預けておくだけでなく、いろんな形で運用しよう、となるわけです。

株式や債券、デリバティブなど、様々な運用をしていて、この分野の第一人者です。こうしたプロの運用の人たちのことを「機関投資家」と言ったりします。日本の生命保険会社は世界でも大きな機関投資家として有名です。

日本の大手の生命保険会社だと、この運用益だけでも100億円以上稼いでいます。

損害保険会社と生命保険会社はなぜ一緒になるの?

これはどちらかというと、損害保険会社の事情を説明した方がいいと思います。

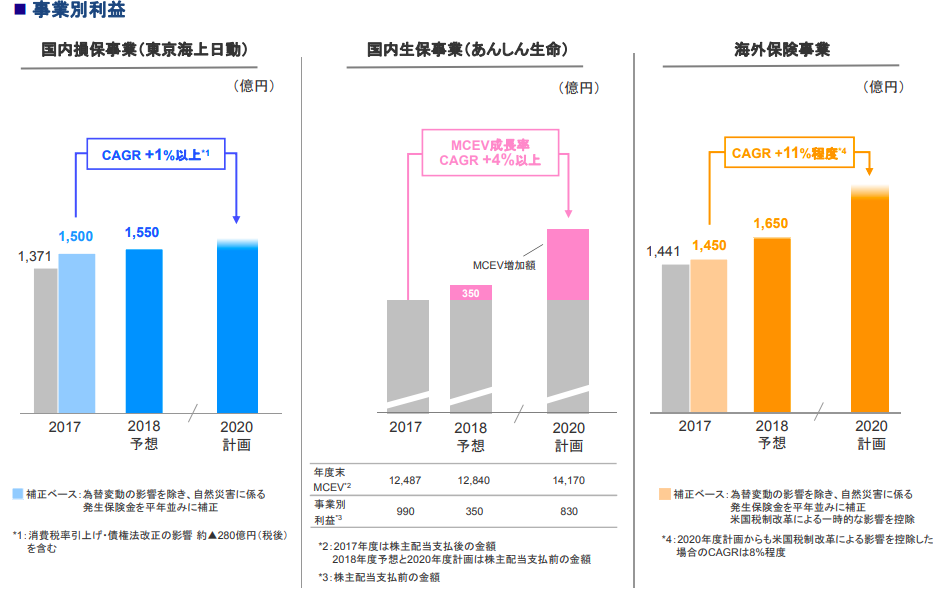

東京海上日動、通称マリンの事業収益の比率を見てみましょう(決算説明資料より抜粋)。

国内損害保険、国内生命保険、海外保険がバランスよく配分されていますね(生命保険は「事業別利益」を見てください)。

意外にも生命保険の利益がかなり大きく、全体の1/4くらいあるんですよね。

損害保険の会社はマリンだけでなく、ほとんどが生命保険、損害保険の両方の会社を持っており、それぞれが相応に大きな規模を持っています。あんまり採用の時は言わないかもですね。就活生に知られたくないw

なぜ、損害保険会社と生命保険会社が一緒になるのでしょうか?

そして、損害保険の会社は生命保険の会社を持つの対し、生命保険の会社は損害保険の会社を持つわけではないので、明らかに損保から生保に攻めいってる感じなんですね。この辺りを少し紐解きたいと思います。

そもそも生命保険の方がビジネスとして美味しい

そう、そもそも生保の方がビジネスとして美味しいのです。

自動車保険は1件年5万とか、それくらいの薄利多売なビジネスの積み重ねであり、逆に言うとどんなに頑張っても保険金額が5億程度を超えることがないから、保険料にも限界があります。

それに比べて生命保険は、「残された家族にたくさん資産を残したい」と思えば、ある程度上限なく、個人の資産をがっつり生命保険に持っていくことができます。(相続税の評価控除金額などありますが)

ビジネスとして、損害保険より生命保険の方がアッパーが大きいんですね。

なので、生命保険会社は敢えて利幅の少ない、大変なビジネスをやるよりも生命保険だけやってればいいや、と考えますし、損害保険会社は「是非とも生命保険をやりたい」となって生保会社を頑張るわけです。

第三分野の保険への参入認可により損害保険会社は生命保険へ入り込む余地が出た

そんな美味しい生命保険への参入を損害保険もいつかやりたい!と思って見ていたわけですが、この第三分野保険の解禁、という一大事が損害保険会社の野望を実現することになりました。

第三分野というのはガン保険とか、介護保険のようなものですね。これが生命保険と損害保険のちょうど真ん中のような保険なので、生命保険会社、損害保険会社の両方に販売が認められたのです。

ノウハウが生命保険にも損害保険にもないですから、全く新しいビジネスを創り出すきっかけとなり、生命保険+第三の保険の組み合わせが主流になる中で、自分たちのシェアを一気に拡大して行ったのです。

はい、こんな流れで、損害保険は生命保険事業を取り込んでいき、今では損害保険に近い利益を生み出すような事業にまで成長しているんですね。

ちなみに東京海上日動、マリンは以下のように損保、生保の会社を持っています

損害保険 ・・・ 東京海上日動火災、日新火災

生命保険 ・・・ 東京海上日動あんしん生命

【日本生命(ニッセイ)あるある】

さて、少し真面目な話が続いたので、ここで息を抜いて

「日本生命(ニッセイ)あるある」

についてお話をしたいと思います。

よく学生さんから聞かれた質問でもあります。

気軽に読んで下さい。

日本生命で就活しようとすると必ず出てきますw

リクルーターが激しいと聞きます

A 総合職はリクルーターががっつりですね。

基本的に生命保険会社の総合職はそこまで採用人数が多くはありません。

100〜150名くらいでしょうか。

日本生命は生命保険会社の中でもリクルーターが激しいことで有名です。かなりがっつり囲い込んできます。

日系金融機関でリクルーターが有名なところは以下の3つですね。

銀行 日本銀行、DBJ、三井住友銀行

損保 東京海上日動

生保 日本生命

金融以外はJR東海、トヨタ自動車など。基本的にはリクルーターは総合職しかつきません。エリアなどは説明会で先輩社員に会うくらいです。

リクルーターは大学別の組織になっていて、大学によってチームのあるなしが決まっています。

なので、リクルーターチームのある大学はとても有利ですし、そうでない大学から総合職で日本生命に入るのはかなりしんどいと考えた方がいいでしょう。

関東だと東大、一橋大、早大、慶大、東工大、筑波大、横国大あたり。

関西だと京大、阪大、神大、同志社、関学、関大、立命、市大、府大くらい。

地方だと北大、東北大、名古屋大、九州大

ですね。

その辺りの大学の人は大学の先輩を頼った就活をしないといけません。先輩は以下のサイトから見つけると簡単です。

OB/OG訪問なら、インターンだけでは分からない企業の情報が手に入る。

実際にその企業で働いている先輩の話を聞いて、あなたの行きたい理由を見つけよう。

![]()

それ以外の大学の人は倍率がめちゃめちゃ高くなるので、あえて日本生命をチャレンジしなくとも他の生命保険会社を受けた方がいいと思います。

社内結婚はどれくらいある?

A めちゃめちゃ多いです。すごい多いです。

ざっくり7割くらいは社内婚ではないかと言われています。

だいたい入社して2〜3年で出会って2〜3年で結婚と考えると、26〜28歳くらいでの結婚が多くなります。

そのタイミングで総合職の人は地方や海外への転勤があったりして、「一緒についてきてくれ」的なプロポーズになったり、周りで結婚が多くなってくるから自然とそういうことを考えるようになるんですね。

地方転勤が激しいと聞きます

A 実は、思ったほど多くはないのです。

ビジネスが大きく変わってきているから、というところもあるのですが、総合職の人間は割と本社+海外拠点、という働き方も増えています。

昔は中堅中小の代理店が非常に多かったのですが、銀行窓口で保険の販売が解禁になって以降、銀行での保険が販売がものすごい増えました。結果として、銀行をうまくケアしておけばいい 、そうすると本社側でいかに銀行を押さえておくかとか、財閥系の会社であればちゃんと仲良くしておく、とか、そういう仕事がより重要になるわけですね。

現場自体はある程度、新しい保険商品の説明会をやってあげたり、「この保険を契約したらこんなグッズを差し上げます」というものを説明したりしている、くらいになって、エリア総合職の方にお任せするようになっています。

グッズは、、、ディズニーが第一生命に抑えられているので、スヌーピーとかが多いですかね。

仕事の仕方はブラック or ホワイト?

A う〜ん、ブラックの基準にもよりますが、日系金融としてはぶっちゃけ「普通」ですね。

企画系のセクションにいらっしゃる方は朝8時〜夜10時くらいが普通と考えたらいいかと。

営業系のセクションなら朝8時〜夜8時です。

運用系の方々はいつでも仕事です。世界で何が起きているか、ずっと動いているのでずっと気を張っていないといけない。しかし相場がお休みの時は何もやることはありません。

個人的に思うのは、会社に行って個人の保険を売ってらっしゃる方たち、あの人たちの働き方はめちゃめちゃブラックだな〜と思います。エリア総合職の方々ですけどね。

ずっと日中立ちっぱなし、社員からはうざがられるし、無視されるし。あの仕事だけは自分でやりたいと思えません。。。

転職する人が少ない?

A 職種によって結構違いますね。

総合職の普通の人 → 転職少ないです

総合職の運用職種 → そこそこ多いです。外資とかの方が同じ仕事で給料数倍なので。

ヘッジファンド、外資系投資銀行、外資系運用会社(フィデリティとかブラックロックとか)ですかね。

エリアの個人営業 → そこそこ多いです。業務がきつい+他で通用するスキルが身につくので。

保険の窓口とかイオン銀行みたいなところに行かれる方も多いです。プルデンシャルに行く強者もたまにいます。

他の生命保険会社との違いは?

A プライドが半端なく高いです。

日本の生命保険会社をリードしてきた、という自負がとても大きいですね。

一時、第一生命に規模で負けた時期がありました。そうしたら日本生命は三井生命(現大樹生命)を吸収、1年くらいでNo.1の座を奪い返しました。

もはや「日本で1番」とか、世界で活躍する日本生命にとってはどうでもいいのでは?と思うのですが、結構そこに対するこだわりはあるみたいです。

ぶっちゃけお給料はどれくらいなの?

A 後でも触れますが、総合職については生命保険業界では突出して高いですね。

エリアの方も他の生命保険会社に比べると給料はいいと思います。

総合職は順調に行けば32歳(入社10年)で1,000万、37歳(入社15年)で1,400〜1,500万くらいになるかと。

東京海上日動、三井住友銀行と同じくらいのレベルで、リクルーターやってる企業は人に対する投資が多いのか、給料は高めになりますね。

相互会社って、、、結局は何?

A 働いている分には何も変わりません。

日本のほとんどの会社は株式会社、外資系などがたまに合同会社、そして生命保険会社だけに見られるのがこの相互会社という特殊な組織形態です。日本生命や明治安田生命など、ほとんどの生命保険会社がこの相互会社です。

株式会社とは?

会社の持ち主は株主さんです。なので株主さんに対して自分たちの経営の状態を報告したり、うまくいっている時にはお金を戻してあげたりしないといけません。日本の生命保険会社では第一生命が株式会社になりました。メリットは、新しく株式を発行して資金を集めることができます。海外の生命保険会社を買収するなど、様々な経営戦略を素早く打っていくためには手元にお金が必要です。お金を集める手段を多く持っているのが株式会社ですね。デメリットは株主からの利益追求要求に応えようとすると、保険加入者のためにならないことまでやらないといけないことが出てくる、ということでしょうか。

相互会社とは?

会社の持ち主は保険に加入にしている皆さまです。みんながお金を出し合って助け合う会社、なので相互会社です。会社の状況は保険に加入している皆さまにしますし、みんなの会社なのです。お金の使い道は経営陣一任しています。メリットは株主を気にしなくていいので、迅速が経営判断ができる、変に資金をたくさん集めることもないので大型の投資で失敗することも基本ありません。デメリットは例えば海外で数千億から数兆円の大型の買収などがあった時にでもお金が足りずに買収ができない、など経営のダイナミックさはありません。

と、いうことで、会社の経営層にでもならない限りはそんなに変わらないですね。

内定辞退は多い?

A リクルーターでやっている総合職はそこまで多くはないですね。競合は総合商社、マリン、三菱UFJ銀行、三井住友銀行あたりです。

エリア総合職はマリンのエリア総合との一騎打ちですが、ちょっと部が悪い、、、マリン女子のステータスに敵わないですね。

壊滅的なのは法人職域FCです。ここの採用はめちゃくちゃしんどいです。人数も多く必要ですし、仕事内容は厳しいですし。ほとんどが女性の方なのですが、多くの方が「抑え」として受けてくるので、辞退率はめちゃめちゃ高くて、秋や冬まで採用が続きます。

営業はノルマがきつい?

A プレッシャーはそこまできつい方ではありません。

同じ生命保険の業界ではプルデンシャル生命がノルマにはめちゃくちゃ厳しいです。ノルマやらない人は去れ、くらいなので。その代わり年収がめちゃくめちゃ高い。

日本生命は日本の会社なので、外資のようなきつさはありませんが、数字を求められるは求められます。営業をしている限りは営業成果はつきものです。

特に営業総合職や法人FCの職種の方は基本営業しかキャリアがないので、ここでしっかり勝負したいですね。スポーツをやっていた人なんかはわかりやすい世界だと思いますが。

いろんなところに「ニッセイビル」というのがあります。

A はい、ニッセイビルは日本生命の保有しているビルですね。先ほど出てきた運用チームの人達が保有している不動産です。生命保険料で入ってきたお金の運用の一環としてビルを建て、テナントさんを入れて賃料収入を得ています。ニッセイが自分で使うビルというわけではなく、人に貸すためのビルがいろんなところにあります。

どうすれば内定取りやすい?

A 最短内定には要は徹底的な自己分析、が必要なのですが、様々なサイトがある中で、Offerboxとキミスカの2つの自己分析ツールは有用だと思います。2つ登録して、内容を見比べる、というのがいいかと。

大手からベンチャー企業まであなたにオファーが届くスカウト型就活サイト【OfferBox】

![]()

キミスカでインターン経験・就活状況を人事にシェアしてスカウトを獲得!

![]() そして東大、早稲田、慶應あたりだとBIZ reach campusでOBOG訪問を活用して自己分析を深めていくのがいいです。

そして東大、早稲田、慶應あたりだとBIZ reach campusでOBOG訪問を活用して自己分析を深めていくのがいいです。

残念ながらそれ以外の大学だとOBOGの数が少ないので、別ルートのOBOG訪問を考えないといけないですね。

三菱東京UFJは採用でリクルーター制がないので、先輩社員と会うのが難しいです。うまくこの辺りのサイトを活用してください。

僕の考える就活の進め方はいかにまとめていますので、参考にしてください。

https://syukatsunohonne.com/472

【日本生命(ニッセイ)の歴史、文化】

さて、ここで日本生命(ニッセイ)の歴史をまとめていきたいと思います。就活、内定のためには欠かせない情報です。

一番の特徴は、市場の安定性、にあります。メガバンクやメガ損保がひたすらに合従連衡を重ねて3つの大きな企業グループに収斂しているのに対し、生命保険は未だに大きな生保が乱立している状態が続いています。

サブプライムローン問題で一時危ういと言われた時もありましたが、結局は大きな統廃合もそんなになく、乗り切りました。

人の生き死にはそんなにボラティリティがない、病気も保険対象であるがんや脳卒中などが劇的に増えるわけではないので、いきなりの市場変革を迫られない、という特徴があります。

さて、日本生命の歴史を見るには、以下のディスクロージャーを見るのが一番早いと思います。

しかし、、、見たところでなかなか特徴を捕まえることができません。

https://www.nissay.co.jp/kaisha/annai/gyoseki/pdf/2019/disc2019.pdf

なぜなら、とても歩みが地味なのです。

大きく買収をやる、ということでもない。海外展開をするわけでもない。

しかし、硬くしっかりと利益を稼いでいる、、、

そう、この地味さこそが日本生命の最も特徴的なところです。

堅実にやるべきことをやる会社

これがニッセイの歴史と文化ですね。

【日本生命(ニッセイ)の事業上の特徴】

日本生命(ニッセイ)の現在の事業の特徴をまとめていきます。

ここを踏まえておくことで、自己分析をした際の自分と、会社の特徴のすり合わせをしやすくなります。

「新卒に強い」からこそ足腰の強い経営

日本生命は新卒採用に強く、中途採用はそこまで強くありません。

古き良き日本企業なので、新卒の人が評価され、残念ながら中途採用者は外様扱いなわけです。

(本当に人の困っている法人職域FCと、実力がわかりやすい運用を除く)

逆に、この古めかしい日本企業体質だからこそ、非常に強い事業モデルを維持できています。

みんながこの「日本生命」という会社によりかかるからこそ、みんながここでやるべきことをやる、という意識が非常に強いのです。真面目、企業戦士、そんな言葉は前時代的なものと思われがちですが、日本企業の終身雇用などは世界的にも素晴らしいものと評価をされることもあります。

生命保険業界という非常に安定的な業界で、自分たちの文化をしっかりと浸透させ、やるべきことをやる。

新卒だからこそ文化の浸透をしやすく、一枚岩になって企業を成長させる。

こんな古き良き日本企業体質でうまくいっている会社なんですね。

以下の通り、保険の契約保有数、新契約数ともにトップです。

「営業チャネル力」から「顧客満足度」へ

基本的に日本生命はチャネル販売に強みを持つとされます。自前で構築している生保レディーたち、法人FC販売や銀行窓販など、顧客との接点を直接持つことを重点的にやってきたのですね。

しかし、保険自体に対する評価は必ずしも高いというわけではありません。

(Oricon生命保険ランキング)

(保険市場生命保険ランキング)

外資系や新規参入の生命保険会社が多く並んでいますね(あと何気に東京海上が強い)。

今後、口コミやユーザーの満足度がより重要な時代になりますので、営業力だけでなく、商品力での優位性をいかに作るか、が今後の日本生命のポイントになりそうです。

コラム:なぜ「いい保険」より日本生命なのか

不思議に思いませんか?普通はユーザーからの評価が高いものが売れやすいはずですよね。

でも、人気の商品には出てこない日本生命が業界トップなんです。食べログや価格コムがないのかな?と思いますが、保険業界の抱える難しさがこの「商品に魅力はないけど売れる」ということを可能にしているのです。

保険商品の特殊性は以下の通りです。

・内容が難しい、「良い」と言われてもどこが良いのかよくわからない

・金額が高額、一度入ったら抜けづらい

・入ったあと何かが起きる時までは基本関係ないので、興味を失う

消費者の心理としては「良いもの」よりも「ある程度の納得感=これで大丈夫そう」ですとか、「まぁ騙されてはいないだろう」という安心感の方が、実際の購買行動に近いんですね。

だからこそ、良い商品でなく、「購入決定の時の納得感」のために顧客との接点を多くもつ日本生命がトップを守り続けられるわけなのです。

う〜む、せっかくなら良い商品を買いたいですけど、消費者の理解がそこまで追いつかないという、難しい状態ですね。

ここにメスを入れようとしているのがライフネット生命とかなのだと思うのですが、どうしてもコストメリット追求になってしまい、商品力での勝負にはなりづらいですね。

生命保険業界自体が非常に安定している市場なので、このような変革を求められてきていない、ということが背景にはあります。ただし、他業界と同様の波は必ず押し寄せますので、日本生命も良い保険商品を開発していかないと、いつか消費者に取り残される時代が来るかもしれませんね。

就活をする皆さんも、知っておいてください。

生保の強みの比較

さて、生保の強みを財務情報から少しひもといてみましょう。

| 日本生命 | 第一生命 | 明治安田生命 | 住友生命 | T&D HD | ||

| 当期純利益 | 稼ぐ力 | 2,787億円 | 2,250億円 | 2,225億円 | 606億円 | 728億円 |

| 利益の3年成長率 | 成長度 | -7.7% | -2.7% | -4.8% | -27.3% | -3.2% |

| 総資産 | 規模 | 79兆円 | 56兆円 | 39兆円 | 32兆円 | 16兆円 |

| ROA | 効率運営 | 0.35% | 0.40% | 0.57% | 0.19% | 0.47% |

| 時価総額 | 期待度 | – | 2.2兆円 | – | – | 0.9兆円 |

生保のビジネスは

規模が1番、効率2番

です。規模が大きいほど強いので、日本生命が最強です。

収益性は元々高いビジネスモデルなので効率運営を頑張る!と言うよりもとにかく規模を追求する方がいいんですよね。

生保の中でいくと

日本生命(業界1位) = 明治安田生命(業界3位)+住友生命(業界4位)

位の大きさになります。

まず、ずば抜けて大きいですね。

効率運営で見てみると

明治安田、T&D、第一生命の方が効率性は高いです

日本生命はブランディングとかにひたすらお金かけてますからね。広告宣伝費、そしてチャネル営業のコストと、契約を取るために相応の費用を払っています。

明治安田は運用が強い、というイメージです、運用収益はコストが低くて利益率がいいですからね。ただ、儲かるときは儲かる、儲からないときは儲からないので、安定性は低いです。

日本生命の情報をいろいろなところで探すと

「旧態然とした経営体質」「決定が遅い」「資料作りが大変」「お役所仕事」

などのようなコメントも目に付きます。まだまだ効率経営には踏み込みきれてないとも見えますね。

日本生命は規模は1位だが効率性は高くなく、昔ながらの営業スタイルの会社

【日本生命(ニッセイ)の組織解説】

さて、会社全体を理解するには、会社がどのように成り立っているのかを知る必要があります。

OBOG訪問や面接の時も、相手と同じ目線で話ができると「よく調べてきているな」と思ってもらえます。就活生にはあまり注目されづらいところなのですが、見ておくといいかもです。

主な5部門は以下の通りです。

国内個人保険部門

国内企業保険部門

お客様サービス部門

資産運用部門

海外部門

部門毎の特徴を理解しよう

「個人保険部門」 最大最強の組織

日本生命は全体で社員6万人の会社ですが、そのうち5万人がここの部門に所属しており、最大の部門になっています。

ニッセイレディーがここに所属しているからそうなりますね。

生命保険会社の屋台骨を支えています。

なんと個人の契約件数は1188万人もいらっしゃいます。

構造は簡単ですが、

①お客様と直接向き合う営業

②営業のインセンティブ設計をしたり商品開発をしたりする企画部門

の2つがあって、ほとんどの人は①、総合職で入るとほとんど②ですね。

「企業保険部門」 知られざる大規模組織

学生の方からは馴染みがないので、就活で初めて知るよ、という方も多いのが企業保険部門です。

企業の福利厚生や企業保険の案内を会社向けに行っていくサービスですね。

会社は退職金などを従業員のために準備をしていくのですが、退職するまでにお金を手元に持っておかないといけない、となるので、そのお金の運用を保険会社に委託したりします。

または、企業にとって重要な経営者の方がなくなってしまった時のための保険ですとか、様々なラインナップがあります。

取引先企業数は25万社もあり、非常に大きな組織です。

個人の方に比べて、1件1件の取引額が大きいので、非常に大きなビジネスになります。

「お客様サービス部門」 保険を守るバックオフィス

損害保険でも同じなのですが、契約したお客様からの問い合わせ対応であったり、保険金を実際に払うべきかどうかの審査をしたりします。

例えば生命保険は自殺のケースについては保険金支払われないんですよね。保険の免責事項に当たらないかを調査したりします。日本生命は相互会社なのでそこまででもないかもしれませんが、第一生命やT&Dホールディングスのような上場会社になると「収益性」ときちんと保険金を払うことが対立するので、このコントロールが難しそうな気もします。

この部門がないと、せっかく契約を取ってきてもお客様に満足いくサービス提供ができないですね。現場の営業の人は新しい保険の契約を取ってくることに集中するためにも、バックオフィスがしっかりとサポート体制を敷いている必要があります。

お客様サービスは会社全体の縁の下の力持ち

残念ながらルーティーンワークが多いのも事実ですので、エース級の総合職社員なんかは少なかったりもします。

「資産運用部門」 少数精鋭のインテリ集団

生命保険は商売の構造上、非常にたくさんのお金が集まってきます。

その集まってきたお金をいかに増やすか、を考えるのがこの資産運用の人たちですね。

株式に投資したり、不動産を購入したり、様々な資産運用の手段を用いて少しでも預かったお金を増やそうとします。

最近は世界各国で政策金利の引き下げが行われていますので、資産運用をする人からすると非常に難しい局面になってきているかと思います。

時にはサブプライムローンのような問題が発生すると一気に利益が吹き飛び、赤字に転落するのがこの部門の特徴です。事業の不確実性がとっても高いですね。

この部門で採用される学生さんは金融工学を勉強していたり、アクチュアリーと呼ばれる年金運用の資格を取りたい、みたいな方が多いです。

「海外事業部門」 少数精鋭のインテリ集団

まだまだ小さな部門ですが、海外事業部門が成長ドライバーですね。

海外の保険会社の買収、子会社の経営指導、管理などを行います。

一見カッコいいのですが、子会社の経営指導とか地道で大変なことも多いです。今後特に伸びるのはアジア圏と考えると、就活でアジアで活躍したい、と思っているような学生さんにはいいかもしれませんね。

【日本生命(ニッセイ)の職種、キャリア】

職種の種類

日本生命(ニッセイ)が新卒で採用する職種は以下の通りです。就活をする皆さんはいずれかの職種を応募することになります。

総合職

営業総合職

エリア総合職

法人職域FC

総合職のキャリア

まず、総合職ですね。正直、総合職は非常にキャリアの幅が広いので、なかなか「これ!」といったキャリアはありません。

なんでもやるから「総合」なんですよね。

幾つかのパターンはあるので、パターンを7つ程度ご覧いただきたいと思います。

総合職のキャリアのモデルケース

1 個人保険部門一筋

2 企業保険部門一筋

3 個人保険とお客様サービスを行ったり来たりコース

4 お客様サービスひたすらコース

5 ひたすら資産運用コース(含む関連会社出向)

6 コーポレートスタッフと海外行ったり来たりコース

7 コーポレートスタッフひたすらコース

割と一般的に知られているのは「個人保険部門ひたすらコース」で、全国の拠点をあっちこっち、というイメージですね。

残念ながら、実は総合職で入るとそんなキャリアの人はそこまで多くありません。そこは営業総合職やエリア総合職の方主に担当していくところになります。

損保の総合職はかなり地方に転勤が多いイメージですが、実は生保の総合職、とりわけ日本生命の総合職は割と東京駅前にある丸の内本社にいる人が多かったりします。

ここはイメージと少し違うところだと思います。

今後海外展開も力を入れていくでしょうから、買収した会社の経営管理など、海外で活躍する機会も増えていくでしょうね。

あと、特徴的なのは法学部の人が多めであることです。生命保険はやはり人の生き死にに関わったり、相続などにも関わります。法律的な知識がどんな仕事にも多く求められるのでしょう。

日本生命(ニッセイ)の総合職の年収モデル

日本生命(ニッセイ)の総合職の年収はかなり幅広くなりますので、以下のようなイメージですかね。あくまで、想定です。

これ実は、メガバンクや東京海上とだいたい一緒なのですが、多分だいたい同じくらいです。

金融の中では三菱UFJ、SMBC、野村證券、マリンの4つが年収は高くて、総合商社にちょっと届かないくらいかと思いますね。メガバンクほどに採用人数が多くないので、出世競争はそこまで熾烈、というわけではありません。

特に総合職は150名くらいしか採用ないので、特に重宝されると思います。

ポイントは部長、副部長と呼ばれる、いわゆる経営層に近いところまで行くかどうかです。ここまでいくと生涯年収は4億は越えると思います。

だいたい同じ年代の中でも2〜3割程度くらいですかね〜部長職にまで行けるのは。

総合職の給料はマリン、SMBCと同じくらいです。

日本生命は非上場の会社なので、あまり情報開示がたくさんありません。大体他の金融機関はホールディングスという組織があって、そこは総合職の人ばかりがいる組織なので総合職の給料を推定しやすいのですが、日本生命は給料を推計しづらいです。

と、言うわけで友人からのヒアリングを元に、日本生命の給料は「マリン、SMBCと同程度」としています。

下に参考までに他の金融大手の総合職の給料を推計しています。

| 東京海上 | MS&AD | SOMPO | 第一生命 | MUFG | SMFG | みずほFG | 野村HD | 大和証券グループ | |

| 社員数 | 706人 | 399人 | 579人 | 634人 | 2,270人 | 841人 | 1,526人 | 132人 | 619人 |

| 年齢 | 43.5歳 | 47.5歳 | 43.4歳 | 41.9歳 | 40.4歳 | 39.5歳 | 40.7歳 | 42.5歳 | 41.3歳 |

| 給与 | 1,338万 | 1,053万 | 1,152万 | 951万 | 1,062万 | 1,188万 | 987万 | 1,455万 | 1,045万 |

一般職も若干混じるので、実際には各社ともに、これに+200万円くらいはあると思います。

そうすると、順調にいってだいたい43歳、勤続20年で年収1,500万くらいでしょう。

野村證券には勝てないですが、日系の金融機関としてはとても高いと思います。さすがは生命保険のトップです。

日本生命(ニッセイ)の営業総合職のキャリア

営業総合職はその名の通り、基本的には個人保険の専門家として活躍する人です。

プルデンシャル生命などに個人保険の専門家がいて、年収数千万もらっている人がいますが、この人たちは基本プレイヤーです。営業総合職は最初プレーヤーとして活躍し、成績が出れば20代でもマネージャーになっていくようなキャリアを描きます。30歳で支社長とかもいる感じです。

営業としてプロフェッショナルになりたい人にとってはいい職種だと思います。大学別だとMARCH関関同立あたりがもっとも多いですかね〜。人数もそこまで多くないので、総合職同様内定はそれなりにしっかりとした対策が必要です。

営業総合職は結局、成果給料なので、モデルは作りづらいです。

ですが、営業成績次第では普通の総合職を超えるような年収も可能です。

30代で1,000万は普通に狙えるかつ、学歴も総合職ほど必要にならないので、30代で1,000万くらい欲しいと思う、営業に自信のある方はチャレンジするといいと思います。

エリア総合職のキャリア

次にエリア総合職です。

エリア総合職もそれなりに給料は高いですが、総合職には劣ります。

総合職はいつでもどこにでも行く可能性がある、というリスクを抱えています。カネカでも問題になりましたが、子供が生まれたばかりであっても、家を買ったばかりであっても、親の介護があっても。会社から命令されればどこにでもいかなければなりません。

自分の人生の大切な一部を切り出して会社に売る代わりに、高い給料をもらっているわけです。

その点でいくと、エリア総合職の方は転居を伴う異動がありません。ある程度自分の生活を守りながらも、会社に対して大きく貢献していく、という仕事のスタイルです。

ただ、総合職の人間からしてみれば、「我々は魂を会社に捧げてまで貢献しようとしているのだ。あなたたちとは覚悟が違う」と、立場を下に見られてる方もいらっしゃいます。

残念ながら日本の古い文化ですが、会社にどう貢献するか、よりも会社への犠牲心や忠誠心の大きさが重要視されてしまうという、、、日本生命も様々な就活メディアや就活サイトで「古き良き日本企業」とありますので、やはり上記のような風潮があります。

エリア総合職を受けると「総合職同等の貢献が求められる」「総合職と仕事内容は変わらず、やりがいがある」こんな話を聞かれると思います。

間違ってはいないのですが、総合職と同じように処遇をされたり、昇格昇級をされるわけではない、報いられるわけではない、ということは覚えておきましょう。

それがエリア総合職です。

法人職域FCのキャリア

えと、この仕事は僕がいろいろな金融の仕事を見てきた中でも、かなりしんどい部類に入ると思います。

カード会社や損保会社のコールセンターで苦情を聞く仕事と並んで、金融の仕事としてはきつい。

具体的には、日本生命の得意先の会社に行き、食堂の端っこで立って社員を捕まえて保険を売るというものです。

就活の場面では「得意先なので大事にしてもらえる」とか言われるかもしれませんが、実態は、、、

・社員も忙しいので、相手にしたくない

・仕事の時間中にプライベートな保険の話をしたくない

・他の保険に入っているのにしつこく勧誘される

・ティッシュすら受け取ると話しかけられるので受け取りたくない

などなど、要は、1日の勤務が9時間だとすると、3〜4時間くらいはひたすら食堂で立って無視され続け、

1日1件くらい商談のアポで話ができる。

日本生命や明治安田生命で毎年500名とか採用しているのがこの職種ですね。法人営業とはいえ、この人数採用する、というのは一定離職率が高いのだろうと予測されます。他の営業職でもここまで採用する会社ってほとんどないので。

【Vorkers(Openwork)の比較】

さて、今まで私の言いたい放題やってきましたが、第三者の意見もちゃんと聞けるようVorkersで比較しましょう。

Vorkersはご存知、現役社員や退職した人が、その会社を評価する、いわば「会社の食べログ」ですね。

なかなかに興味深い結果が見えてきます。

(サービス名がOpenworkに変わっているのですが、僕のこの「Vorkers」という名前が好きだったので、Vorkersのままいきたいと思いますw なんで名前変わってしまったのだろう、、、)

・Vorkersで大手生保の比較

大手生保を並べると以下のようなイメージです。。

日本生命自体はそんなに働く環境としていい、というわけでもないですが、明確に悪い、という感じでもないです。

ただ、法人職域FCの職種だけ見ると、上に記載した中ではやはり最下位です。残業時間が最も多いですし、風通りの良さが極端に悪く、かなり消耗しているのだなぁと思います。

生保業界全体として見たときにとても残念なのは

・全体としての評価が他の金融の業界と比べて低い

・法令順守の意識、という項目が他の金融業界と比べて低い

ということです。

金融の中でもとても安定的なのが生命保険業界です。ゆえに、コンプライアンスに対する意識や、そのための改革などが他の金融業界に比べて遅いのでしょうね。ここは少し残念です。

同様に他の金融機関との比較

日系の金融機関を見ていきます。

(メガバンク)

三井住友がハードなイメージありますがトップですね。

三井住友銀行 3.65

三菱UFJ銀行 3.31

みずほ銀行 3.21

(証券)

証券は学生からあまり人気はないですが、実は社員の満足度はそれなりに高いようです。

・野村證券 3.94

・大和証券 3.73

・SMBC日興証券 3.31

【OBOGの活躍】

日本生命出身者で活躍されてらっしゃる方と聞くと、一番はやはり

出口治明さん

ですね。現在は立命館アジア太平洋の学長をされ、その前はライフネット生命の会長をされていました。

日本生命でも経営企画部長まで歴任され、生命保険の酸いも甘いもご存知の方。この方が生命保険業界を大きく変えようと挑戦されたのがライフネットです。

ハーバード大学MBAを首席で卒業された岩瀬さんとのタッグで、日本のインターネット保険業界に新風を起こし続けてらっしゃいます。

あとはすでにヤフーに会社を売却し、退任されてますが、インターネットの旅行宿泊サイト「一休」を創業された森さんなど、実は結構面白い起業家を輩出していたりします。

日本生命の人のもっといろんな人の経歴を見るには、ビズリーチキャンパスで見るといいかと思います。

【採用の状況】

さて、少しずつ話を採用にしていきましょう。

毎年の採用数は非常に安定的です

| TOTAL | 総合職 | 営業総合職 | エリア総合職 | 法人職域FC | |

| 2014年 | 789 | 145 | 47 | 65 | 532 |

| 2015年 | 779 | 146 | 64 | 73 | 496 |

| 2016年 | 870 | 161 | 66 | 75 | 568 |

| 2017年 | 806 | 163 | 65 | 72 | 506 |

| 2018年 | 847 | 158 | 103 | 72 | 514 |

ほぼすべての職種が一定の採用数なので、会社自体が非常に安定している、ということがよくわかりますね。

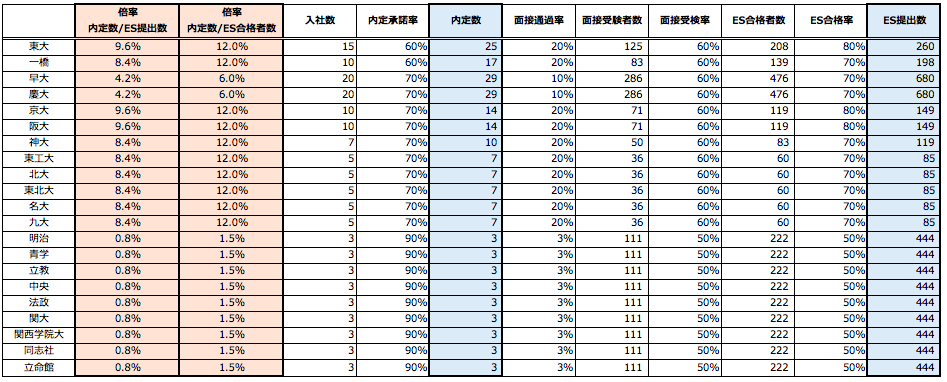

総合職の大学別内定難易度

これ、出すべきなのかすごい悩みましたが、まぁわかりやすいので出してみます。

どっかから怒られたら引っ込めます。。。

ざっくりなので、そこまで当てにしないでください。でも、多分こんな感じ。

(総合職の大学別内定難易度)

基本的にリクルーター制度なので、OBOGの数が採用のしやすさと比例します。

もちろん東大、一橋が受かりやすいです。総合職150名であれば上記の比率くらいになるのだと思います。

リクルーターが強力に機能しているので、内定辞退率も低いですね。なので内定数自体もそんなに多くないので、内定を取れる確率は結構低く出てきます。

他の会社と比べて特徴的なのは、MARCHへの門戸が低い、ということですね。東大が大好きなんです。学歴高い人が大好きなんです。

残念ながら、学歴では最悪でも早慶くらいないと厳しい戦いになりそうです。

【選考の状況】

(総合職)

3月 ES提出、ウェブテスト、リクルーター接触の会し

4月 リクルーター面談を重ねる

5月 人事面接、内々定(5月中旬くらい)

6月 1日〜3日くらいまで拘束も

日本生命の採用での競合は総合商社、マリン、三菱UFJとSMBCです。

この競合よりも早く内定を出すことが重要なのですが、この中でベンチマークとなるのはマリンです。マリンが最も内定出しが早いので、いつマリンが内定出しを開始するか、を考えて先行の日程を組んできます。

そうするとだいたい5月中旬、今後は4月にずれていくかもしれませんね。

ES、ウェブテスト

→重要なのはウェブテストです。

ESは面接に進んだ際に必要となるもので、書類選考ではあまり関係ありません。なので、無駄に文字数ぴったりにするとかはしなくていいです。

9割くらいは書きましょう。あと聴いてほしいことを書きましょう。

ウェブテスト

→ベーシックなSPIだと思います。

SPIは学歴と高い相関関係があります。

東大は偏差値50以上が9割を超えますが、日大はちょうど半分くらいです。

銀行は取らないといけない資格が多いですし、守らなければならない約束、規定も果てしなくたくさんあります。「勉強して頭に入る」というのはとても重要なことです。

結局、先ほど出てきた、「それなりの大学の人しか受けてくれない」ことと、「上位大ほどにES合格率が高い」という2つの事象を持って、選考を進み採用されるのが上位の大学に偏ってしまうのです。

面接

まず、リクルーターとの面談は選考と同じですので、気を抜かずにいきましょう。

リクルーターが考えているのは「この人と一緒に働きたいか」です。つまり、人物本位の面接であり、細かい変化球への対応は必要なく、直球勝負です。

自己分析、企業分析をしっかりとやり、自分の方向性と企業の方向性が合っている、ということをよく確認しましょう。

インターン組

インターン組はとてもインターンの中での動きを見られ、すでに評価が決まっています。

面接でよっぽどのヘマをしない限りは評価はインターンで決まっていると考えていいでしょう。

逆に、インターンで評価をされないといかに面接で頑張ろうと結果は変わらないので気をつけて下さい。

(法人FC職域)

法人FC職域は、ぶっちゃけ他の職種の抑えとして受ける人がほとんどでしょう。

総合商社の一般職、銀行のリテール営業、航空会社のCAなど、第一志望が他にあって、抑えとして受けます。

なので、ES自体はおそらく4000くらい、面接を受けるのは2500〜3000、合格するのが1200くらいで、入社が500です。

つまり、選考のフェーズまで行けば3人に一人は受かるのです。

あまり志望度は高くなくとも、最後までしっかり受け切っておくといいですね。

大学別では女子大、日東駒専、成成学あたりが多い印象です。

【日本生命(ニッセイ)に採用されるのはどういう人?】

さて、「日本生命(ニッセイ)らしい」人とはどのような人なのでしょうか?

つまるところ、どんな人が受けると採用されやすいのか。

以下のキーワードに自分が当てはまるかを考えてみてください。

・優等生タイプ、学級委員タイプ

・真面目、実直

・正論が言える

・コミュニケーションに自信がある

・王道タイプ

・主将タイプ

・体育会である

・自分に自信がある

自分のタイプは以下のサイトの自己分析ツールを使って確認しましょう。

僕もいろいろと試してみましたが、リクナビとかマイナビよりも自己分析をするにはこの2つの方がいい感じです。

大手からベンチャー企業まであなたにオファーが届くスカウト型就活サイト【OfferBox】

![]()

キミスカでインターン経験・就活状況を人事にシェアしてスカウトを獲得!

以上、日本生命(ニッセイ)を紐解いてきました。就活で使える話題も多いかと思います。こちらと同じように企業、業界、選考の特徴などを整理してみるといいと思います。

頑張ってくださいね。