元メガバンクで採用戦略担当していました。色んなところに就活系の記事があるのですが、企業からお金をもらって書いている記事がほとんどで、実態が見えません。企業分析、選考内容、金融各社の採用に対する考え方を、ここでしかわからないものを公開していきます。

参考記事:

【学歴フィルターは?】東京海上日動の採用大学ランキング|就職難易度,倍率も

【学歴フィルターは?】東京海上日動システムズの採用大学一覧|就職難易度,倍率も

【東京海上日動(マリン)就活の一歩目、損害保険の基本】

就活を始め、損害保険を調べてまず出てくる言葉は「リスク」という言葉でしょうか。

リスク、、、なんだかわかるような、わからないような、、、そんな感じしますよね。ここで損保を受ける難易度が入り口で少し上がるんですよね、、、

損害保険の一番の収益源は自動車保険です。

少し嫌な話ですが、例えば自動車で人身事故を起こし、相手を死なせてしまった。

そうなると損害賠償が高いと3億円とかになったりします。

東証一部上場企業にいても生涯年収が3億とかそれくらいの人はざらにいますから、まさに一生の全てを捧げてしまうくらいのものになってしまうわけですよね。

そこで、この自動車保険です。

6,000人が年間5万円払ったら3億ですよね。みんなで誰かになんかあった時のために、お金とっとこうぜ、というだけの話です。6,000人いれば、誰か一人が1年に一回くらい、人身事故起こすかもしれないですね。

これが根本的な損保の考え方です。

「いつ何が起きるかわからない、、、」

この全てがリスクであり、だからこそ損保の事業領域は非常に広いんですね。

損害保険会社が儲かる仕組み

損害保険会社が儲かるのは、2つの仕組みがあります。

1つは損害事故の発生確率、発生規模、保険料をいくらに設定するか、支払いをどんな時にするかです。

先ほどのように

6,000人×5万円=3億円

だったものを

6,000人×6万円=3.6億円

にしておけば、3億円の支払いをしても6,000万年残りますよね。これが損害保険会社の利益になります。

もしくは、事故が起きたとしても、飲酒をしていて事故を起こした、というように、加害者側が明らかに過失がある場合は残念ながら保険が下りない。そうすると3億まるまる利益になります。

そう、保険料を払いさえしなければ損害保険会社は儲かるので、できるだけ保険金を払いたくないのです。。。

「困った時に力になる」という保険会社の説明は半分本当、半分嘘

保険会社からすると、保険金を出来るだけ払いたくない、でも保険料払っている方からすれば保険金ちゃんと払ってもらわないと、、、と利害が対立するのです。

僕が所属していた会社が、屋外でイベントやっていたのですが、台風で営業停止に追い込まれた時がありました。営業停止になった時に、利益を補填してもらうための保険に入っていたのですが、まぁ保険金を払ってもらうのがめちゃめちゃ大変でした。

「なぜこの日の売上がこれくらいになると予測がされていたのか」

「過去5年の同じ日の売上がどうだったのか」

「直近1か月くらいの売上の推移からすると、この売上は妥当なのか」

そんなこと聞く?そんな情報いる?と思うほど、重箱の隅をつつくようなことを聞いてきました。

就活生には「大変な時に力になる」と言うでしょうね。僕が採用する側ならそう言います。

でも現実的には、僕らの保険金を受け取る権利を阻害してくる敵のような、、、

もう一つの保険会社の収益源

保険会社の収入となるもう一つの大きな収入源は、運用収益です。

6,000人で3億円、みんなで集めてましたよね。この3億は集めてすぐに必要になるわけではなく、実際にお金が必要になるまでには少しタイムラグがあります。

そこで、集まったお金を実際に使うまでの間に、何かしらかの金融商品に投資をして、運用し、増やしておくんですよね。

例えば、集めたお金が半年後に支払いをすることになるとすると、

3億円 定期預金0.2%(年率運用) = 15万円

東京海上の総資産は10兆円くらいありますので、ざっくりこの9000倍くらいの規模感ですから

15万円×9000倍=14億

となります。これだけのお金を持っているともっと運用成績のいいものに投資をするので、14億どころの話ではないのです。ここでは、「運用力」というのが損害保険会社にとってとても大切なものである、ということだけ、抑えておきましょう。

損害保険会社と生命保険会社はなぜ一緒になるの?

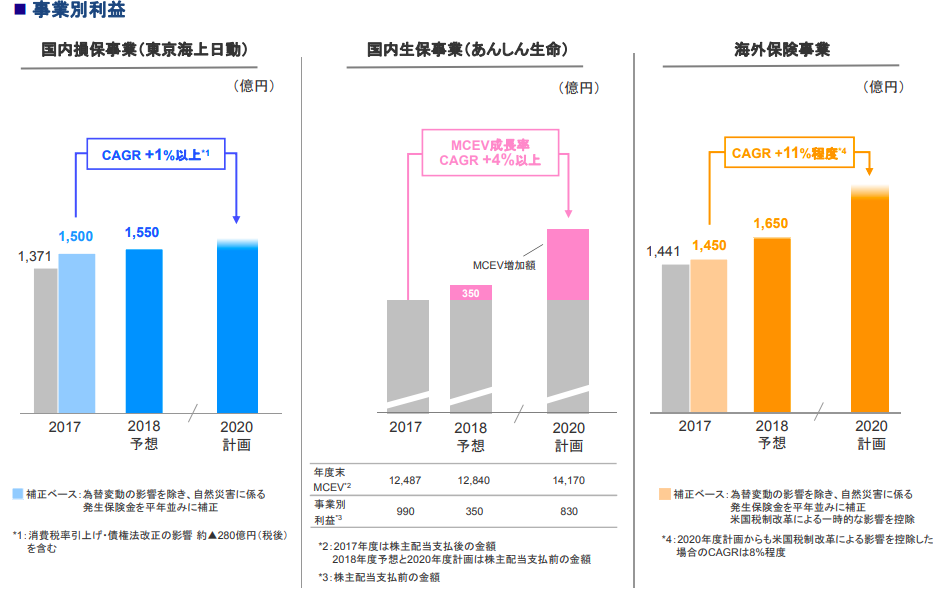

東京海上日動、通称マリンの事業収益の比率を見てみましょう(決算説明資料より抜粋)。

国内損害保険、国内生命保険、海外保険がバランスよく配分されていますね(生命保険は「事業別利益」を見てください)。

意外にも生命保険の利益がかなり大きく、全体の1/4くらいあるんですよね。

損害保険の会社はマリンだけでなく、ほとんどが生命保険、損害保険の両方の会社を持っており、それぞれが相応に大きな規模を持っています。あんまり採用の時は言わないかもですね。就活生に知られたくない。。。

なぜ、損害保険会社と生命保険会社が一緒になるのでしょうか?

そして、損害保険の会社は生命保険の会社を持つの対し、生命保険の会社は損害保険の会社を持つわけではないので、明らかに損保から生保に攻めいってる感じなんですね。この辺りを少し紐解きたいと思います。

そもそも生命保険の方がビジネスとして美味しい

そう、そもそも生保の方がビジネスとして美味しいのです。

自動車保険は1件年5万とか、それくらいの薄利多売なビジネスの積み重ねであり、逆に言うとどんなに頑張っても保険金額が5億程度を超えることがないから、保険料にも限界があります。

それに比べて生命保険は、「残された家族にたくさん資産を残したい」と思えば、ある程度上限なく、個人の資産をがっつり生命保険に持っていくことができます。(相続税の評価控除金額などありますが)

ビジネスとして、損害保険より生命保険の方がアッパーが大きいんですね。

なので、生命保険会社は敢えて利幅の少ない、大変なビジネスをやるよりも生命保険だけやってればいいや、と考えますし、損害保険会社は「是非とも生命保険をやりたい」となって生保会社を頑張るわけです。

第三分野の保険への参入認可により損害保険会社は生命保険へ入り込む余地が出た

そんな美味しい生命保険への参入を損害保険もいつかやりたい!と思って見ていたわけですが、この第三分野保険の解禁、という一大事が損害保険会社の野望を実現することになりました。

第三分野というのはガン保険とか、介護保険のようなものですね。これが生命保険と損害保険のちょうど真ん中のような保険なので、生命保険会社、損害保険会社の両方に販売が認められたのです。

ノウハウが生命保険にも損害保険にもないですから、全く新しいビジネスを創り出すきっかけとなり、生命保険+第三の保険の組み合わせが主流になる中で、自分たちのシェアを一気に拡大して行ったのです。

はい、こんな流れで、損害保険は生命保険事業を取り込んでいき、今では損害保険に近い利益を生み出すような事業にまで成長しているんですね。

ちなみに東京海上日動、マリンは以下のように損保、生保の会社を持っています

損害保険 ・・・ 東京海上日動火災、日新火災

生命保険 ・・・ 東京海上日動あんしん生命

【東京海上日動(マリン)あるある】

さて、少し真面目な話が続いたので、ここで息を抜いて

「マリンあるある」

についてお話をしたいと思います。

よく学生さんから聞かれた質問でもあります。

気軽に読んで下さい。

マリンで就活しようとすると必ず出てきますw

マリンの人は結婚が早いと聞きます

A はい、早いと思います。

ざっくりですが、グローバルコース、総合職(全国転勤あり)は9割男性、エリアコース総合職(エリア特定)は9割女性、一般職、事務職は基本女性ですね。総合職(エリア特定)と一般職、事務職の子は、割と結婚願望の強い人たちで、社内婚が非常に多いです。

総合職の男性は30歳で年収1,000万超えていきますし、非常に安定しています。退職率も低いです。

なので女性からすると結婚相手としては盤石ですよね。

そうした背景から、男性がモテるのです。

女性も通称「マリン女子」というブランドが作るので、他社の男性から引く手数多です。

(総合商社や広告代理店、外銀、外コンあたりからかなりお声がかかると思います)

なので、マリン女子になると内外問わず素敵な男性との出会いは間違いなくたくさんある、というわけで、男女問わずマリンはモテるのです。

大学別でいくと、やはり慶應卒マリン女子の人気は絶大ですw

社内結婚はどれくらいある?

A めちゃめちゃ多いです。すごい多いです。

ざっくり7割くらいは社内婚ではないかと言われています。

だいたい入社して2〜3年で出会って2〜3年で結婚と考えると、26〜28歳くらいでの結婚が多くなります。

そのタイミングで総合職の人は地方や海外への転勤があったりして、「一緒についてきてくれ」的なプロポーズになったり、周りで結婚が多くなってくるから自然とそういうことを考えるようになるんですね。

地方転勤が激しいと聞きます

A はい、マリンに限らず損保全般そうですが、地方転勤が多いです。

損保の収入の7割が自動車関連の保険であり、それは代理店経由での加盟が基本です。

自動車はどこにでも走ってますから、損保も全国どこにでも必要になりますね。

代理店のマネジメントのために全国各所、人員が必要になります。

メガバンクなどに比べても地方転勤は多いです。僕の後輩も北海道→中部→四国と転勤しています。

まず東京にいる確率は少ないと思ったら良いでしょう。

地方であれだけの年収もらってたら最強ですけどね、、、

仕事の仕方はブラック or ホワイト?

A 全国の支店では普通だと思います。朝8時から夜8時とか、秩序ある営業時間です。それでこの年収をもらえるのであればホワイトと言ってもいいかもしれません。

本店の大企業を担当するような部門、例えば海運会社の航海のリスクヘッジをするようなところは昔は終電タクシー当たり前でしたが、最近は割と21時や22時くらいには帰れ!と言われるみたいですね。

集中して短時間に仕事をするようになってきているようで、ブラックとは言えないと思います。

転職する人が少ない?

A はい、転職する人は少ないですね。

要因は2つあると思っていて、そもそもマリン自体が非常にいい会社、いい年収であることが一つ。

もう一つは残念ながら、転職して生かせるスキルが身につかないことです。証券会社であればベンチャーのCFO、IPO準備などはすぐ思いつきますし、大企業の営業なんかも経験できますね。

損保会社で若いうちに代理店のマネジメントをしても、なかなかそれを生かせるところがないんですよね。

なので、メガバンクや証券会社に行く以上に、「この会社に骨をうずめる覚悟」が必要だと思います。

今の大学生は2人に一人は転職前提で就職するようなので、若干GAPはあるかもです。

「マリン女子」は給料高い?

A はい、高いです。エリア限定総合職の女性を俗に「マリン女子」といい、丸の内勤務、容姿端麗、高年収、聡明、という、非常にハイレベルなイメージを持つのがマリン女子ですね。大学別に見ても、慶應、上智、青学あたりの子が多いですしね。

特に若いうちから年収が高くて、メガバンクの普通の総合職よりも何年かはボーナスが多かったりします。

僕の知り合いが彼氏が三菱UFJ銀行の総合職、彼女がマリン女子でそんな話をしていたので、間違いありません。

でも「あの仕事内容でなんであんなに年収もらえるんだろう?」とも言っていたので、それが普通になってしまうのが怖いですね。

東京海上の英語表記はなんで「TOKYO」でなく「TOKIO」なの?

A 明治初期に欧米とのやりとりではTOKIOが通常の言い方だったようで、それからずっとTOKIOのようです。

例えば東京大学と早稲田大学のサッカー部はア式蹴球部(Association of footballだったかな?)を日本語に直したものですし、慶應義塾大学はサッカー部が「ソッカー部」だったりします。

歴史のある会社はえてして、こんなことがあるわけですね。

説明会に参加した時のお土産がハイレベル?

A 間違いないです。お土産が結構いいボールペンだったり、バインダーだったり。

どこからそんな金が?と思うほど東京海上のノベルティはレベルが高いです。

社会人でも欲しいですw![]()

内定辞退は多い?

A 総合職(全域)、総合職(地域)はそんなに内定辞退は多くないです。総合商社に持ってかれることが多いですね。内定でネームの欲しい学生の、内定獲得ゲームに巻き込まれるので、マリンの人事も可哀想です。

一般職はそれなりに内定辞退があります。辞退先はそう、ANAとJALです。。。一般職を抑えに受けに来る学生さんにとって、最高のブランドがCAなんですよね。ここには誰も勝てません。

ただ、コロナ後の状況ではCAの採用は絞られるでしょうから、むしろマリン女子最強かもしれません。

最近は一般職、事務職の採用自体がないようですね。

マリンはプライドが高い?

A プライドめちゃめちゃ高いです。ぶっちゃけ偉そうで、あまり人として好きになれない人も多いです。

俺様系の人も多く、個人的には距離を置きたい会社です。実際にマリンと付き合いのある会社の人の話を聞いたこともあるのですが、「顎で使われる感じ。ビジネスのパートナーとして応対してもらえず、one of themの業者として扱われるので辛い」と聞いたことがあります。

まぁ、ビジネスとしてはそれでいいのかもしれません。マリン取引したい会社は山ほどあるのですから。

個人的にはそういう仕事の仕方をしていないので、ちょっと嫌ですけどね。

家を買うと転勤させられる?

A 本当ですね。家を買ってローンを組むと、辞めづらくなるからです。これは金融の全国転勤型総合職はみんな同じなのです。

多少僻地や遠くに転勤になっても簡単に辞められない。転勤させやすいですよね。

僕の知り合いは出身埼玉、初任店が大阪でずっと10年、大阪に家を買った瞬間に東京勤務でそこからずっと東京。

買った家に住んだのは最初の3か月だけ、という人もいました。

少し前にカネカで起きた事件は、実は金融の人間からすると案外普通な感覚なので、「総合職」を選んで入社したんだから仕方ないし、それを知って結婚したんだからうるさいこと言うな!と思う人も多いと思います。

そうしたプライベートの自由度を会社に委ねるからこそ、高い給料と安定した雇用というメリットを享受しているわけですね。

どうすれば内定取りやすい?

A 最短内定には要は徹底的な自己分析、が必要なのですが、様々なサイトがある中で、Offerboxとキミスカの2つの自己分析ツールは有用だと思います。2つ登録して、内容を見比べる、というのがいいかと。

大手からベンチャー企業まであなたにオファーが届くスカウト型就活サイト【OfferBox】

![]()

キミスカでインターン経験・就活状況を人事にシェアしてスカウトを獲得!

![]() そして東大、早稲田、慶應あたりだとBIZ reach campusでOBOG訪問を活用して自己分析を深めていくのがいいです。

そして東大、早稲田、慶應あたりだとBIZ reach campusでOBOG訪問を活用して自己分析を深めていくのがいいです。

残念ながらそれ以外の大学だとOBOGの数が少ないので、別ルートのOBOG訪問を考えないといけないですね。

三菱東京UFJは採用でリクルーター制がないので、先輩社員と会うのが難しいです。うまくこの辺りのサイトを活用してください。

僕の考える就活の進め方はいかにまとめていますので、参考にしてください。

https://syukatsunohonne.com/472

【東京海上日動(マリン)の歴史、文化】

さて、ここで東京海上日動火災、マリンの歴史をまとめていきたいと思います。就活のためには欠かせない情報です。

下の図は東京海上日動、MS&AD、SOMPOグループという、3つのメガ損保グループの再編を示したものです。

東京海上ホールディングスというのは、実は一番合従連衡が少ないグループなんです。

1944年、に東京海上火災、明治火災、三菱海上の3社が合併して今のマリンの元となる東京海上が発足して以来、日動火災くらいしか大きな合併がないですね。

メガバンクの場合は三菱UFJ銀行という、もっとも大きな銀行がもっとも多くの都市銀行を吸収してきた歴史があります。しかし、東京海上の強さは、規模を大きくするのがM&Aによるものでなく、自力で大きくなっていること、なんです。(海外はがっつりM&Aやってますけどね)

なので、

自分たち独自の文化を色濃く持っている会社

と言うことができるかと思います。それがタイトルにも書いた「美人と高収入と俺様体育会系」という3本柱なのですが。

ちなみにマリンの創設は1879年、今から140年も前ですね。創立時に渋沢栄一や岩崎弥太郎が深く関与していることから、基本的には三菱系統の会社となります。上記の図に明治安田生命がいますが、明治安田も三菱系ですね。

「金曜会」という三菱系企業の集まりの一員でもあります。

三菱グループには日本郵船という商船の会社、三菱商事というモノを右から左に世界中動かす会社などがありますね。損害保険の起源が会場輸送に伴う保険であることを考えると、この海外貿易に強い三菱グループから日本で一番の損害保険の会社が出てくることは自然の流れであるような気もします。

【東京海上日動(マリン)の事業上の特徴】

東京海上日動(マリン)の現在の事業の特徴をまとめていきます。

他のメガ損保の違いとかを見ておいてください。

「新卒に強い」からこその優秀な社員と柔軟な経営

先ほども出てきましたが、東京海上日動の特徴は何と言っても国内損害保険、国内生命保険、海外生命保険の3つの収益の柱をバランスよく備えていることだと思います。

それぞれが1,000億規模の利益を出していますし、生命保険事業はここ20年、海外はM&Aが中心ではありますがここ10年の仕事です。つまり、金融ビッグバンという90年代不況からの金融変革を経て、かなり強い会社に成長してきた、というのが東京海上日動の現在の姿かと思います。

そう考えると、唯我独尊、プライドが高く強情そうな東京海上ですが、そのプライドがゆえに

柔軟に時代の変化に対応し、成長し続けている会社

ということができるかと思います。

そのベースとなるのは、新卒採用へのこだわりだと思います。

国内ではM&Aなどもそこまでやらないですし、どこよりも優秀な社員を採用して育成し、自分たち色に染めながら育てていく。外部人材よりも内部人材を登用し、会社への忠誠心をフルに活用しながら世界中で勝負をしていく。

はい、古き良き日本企業ですよね。日本企業の文化って独特ですが、海外で賞賛されていたりもするんですよね。ハーバードでトヨタが研究されていたり、宅配お弁当屋さんがケーススタディとして登場したりします。

このようなエコシステムを持った会社は本当に強いと思います。

就活するときには、外資とかキラキラして見えるのですが、日本企業のこうした伝統と知恵をしっかり見て欲しいです。

法人向けの保険販売に強み

国内もそうですし、特に海外でこの傾向が強いですが、個人向けの自動車保険、火災保険が売上の7割であるのに対し、企業向けのリスクコンサルティングに強みを持つのも東京海上の特徴です。

企業向けのリスクコンサルティングって、、、と思うかもしれませんが、そんなに難しい話ではありません。

例えばコンビニを経営している会社があるとして、よくテレビでどんな事故が起きているか、を考えてみましょう。

「車が店舗に突っ込んできた」

「台風によって冠水し商品が水浸しになってしまった」

「強盗に襲われた」

「ストライキで店舗の営業ができなくなった」

などなど。様々なものがありますよね。

船の輸送にしても

「台風で船が転覆する」

「船同士の接触で船が破損し、荷物が届かない」

「海賊に襲われた」

といった形で、リスクが想定されます。

とにかく、「発生する確率」と「発生した時の被害金額」が見積もれるものであれば保険の商品になりうるのです。

東京海上は元々の三菱グループとの付き合いの深さから、企業のリスクコンサルティングを磨いてきました。その力を三菱以外のところに展開することで、さらに多くの企業のリスクに向き合っています。

しかし、先ほど出てきたように、保険会社としては保険金をしはらないのが一番儲かりますから、保険をつけたところで「この場合には保険金支払うけど、この場合には支払わない」という決まりがものすごく細かく決まっています。

なので、企業向けの保険はかなり繊細な仕事、と言えると思いますね。

海外で本気で勝負している損保は東京海上のみ

例えば、利益ベースで見た場合、東京海上では40%くらいが海外の子会社があげる収益です。

それに対し、MS&ADの海外利益は3%程度しかありません。

全然違いますよね。

本気でグローバルに勝負をしている会社、というイメージがあります。MSADなんかは就活生の皆さんに「アジアNo1」と行ったりしますが、ほとんど日本だけですけどね、、、

ただ、海外に深く関わって仕事をしていく社員はマリンの総合職においてもほんの一握り、ほとんどの人は国内ドメにしか関わらずに一生を終えていきます。

この辺りは事業構成のイメージと、実際の働き方のイメージが異なるところですから、入社をする際には注意しましょう。

メガ損保の強みの比較

東京海上、三井住友海上(MS&AD)、SOMPOの3つをメガ損保と行ったりしますね。

結局どこがどれくらい強いの?というような比較をされることがあります。

せっかくなので銀行、証券、保険あたりで比較してみることにしましょう。

| 東京海上 | MS&AD | SOMPO | 野村HD | 大和証券 | りそな | MUFG | SMFG | みずほFG | ||

| 純利益 | 稼ぐ力 | 2,746億 | 1,927億 | 1,466億 | 2,193億 | 1,105億 | 2,178億 | 9,897億 | 7,343億 | 5,765億 |

| 成長率 | 成長度 | 0.3% | -8.4% | -11.9% | 66.0% | -5.0% | 28.5% | 4.0% | 13.5% | -14.1% |

| 総資産 | 規模 | 23兆 | 23兆 | 12兆 | 40兆 | 21兆 | 50兆 | 307兆 | 199兆 | 205兆 |

| ROA | 効率 | 1.21% | 0.85% | 1.22% | 0.53% | 0.54% | 0.48% | 0.32% | 0.37% | 0.28% |

| 時価総額 | 期待度 | 4.1兆円 | 2.0兆円 | 1.6兆円 | 1.5兆円 | 0.9兆円 | 1.1兆円 | 9.0兆円 | 6.0兆円 | 4.9兆円 |

結局損保のビジネスは

規模×効率

の掛け算という、非常にシンプルな計算です。

収益の7割を占める自動車保険、火災保険は基本的にどこの会社でもリスクの取り方そこまで違わない、薄利多売のビジネスなので、販売件数がそのまま収益の高さに直結するからです。

あとは一人当たりの業務量やいかに無駄なことにお金を使わないか、といった効率運営の部分が大切です。

損保の中でいくと

規模は東京海上と三井住友海上が同じくくらいです。

収益性は東京海上とSOMPOが同じくらいです。

つまり、東京海上が突出して何かものすごい強い、というわけではありませんで、実は「やるべきことを着実にやっている、堅実な会社」ということです。

三井住友海上はひたすらに合併に合併を重ねてきた会社なので、どうしても経営効率が良くないですね。

SOMPOは筋肉質に会社を成長させてきてますが、規模感が実は東京海上、三井住友海上の半分くらいしかありません。

東京海上は特別な強みがあるわけでなく、「やるべきことを着実にやる会社」

銀行や証券と比較をしてみましょう。

【稼ぐ力】

メガバンクには遠く及ばず、実はりそな銀行が一番近いくらいです。証券では野村と同じくらいですね。それなのに新卒採用では圧倒的にマリンの方が人気があるのだから、いかに採用でのブランディングが上手か、がわかりますね。

【成長率】

残念なことに、損保業界全体がそこまで成長性がよくありません。マリンがギリギリプラス成長ですが、三井住友海上もSOMPOもマイナス成長です。収益の柱である自動車保険はネット系の損保に抑えていますし、経営の効率を高めるのも限界に近づいてきているのでしょう。あとはM&A戦略ですが、これはタイミングもありますからね。

【規模】

総資産はそこまで大きくないですね。銀行や証券に比べると小さい資産で大きく稼ぐ、というビジネスモデルであることがわかります。例えば1,000万円の資産を持っている人がいるとして、銀行に1,000万預金を預け、生命保険に年20万入るとしても銀行1,000に対して生損保には20しかない、50分の1ですね。

【効率】

規模は大きくないですね。その代わり収益性が高いです。同じメンバーが同じような仕事をやっていった方が、仕事が熟練されるので効率的ですよね。三井住友海上のようにあっちこっちからいろんな会社がくっつくと、あっちのやり方はこう、こっちのやり方はこう、と、異なる文化を融合させていくのにも時間とお金がかかるので、なかなか効率が上がりません。この辺り、「東京海上日動」という強いブランドがリーダーシップを持っている強みが出ています。

【期待度】

時価総額で見ると、証券系よりは高く銀行より低い、というイメージです。学生さんの人気度からすると、マリンに受かったらみずほに行く人なんてまずいないでしょうけど、実はみずほの方が会社としては大きくて期待されているんですよねwこの辺りが就活の学生さんからは見えづらいところです。

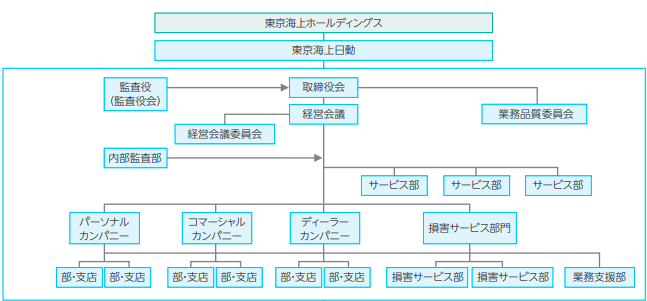

【東京海上日動(マリン)の組織解説】

さて、会社全体を理解するには、会社がどのように成り立っているのかを知る必要があります。

OBOG訪問や面接の時も、相手と同じ目線で話ができると「よく調べてきているな」と思ってもらえます。就活生にはあまり注目されづらいところなのですが、見ておくといいかもです。

3種類の営業部門の違いを理解しよう

営業が3つに分かれているのが特徴ですね。

パーソナルカンパニー

コマーシャルカンパニー

ディーラーカンパニー

それぞれ何が違うのかを見ていきましょう。

「パーソナルカンパニー」 代理店向けの組織

パーソナルカンパニーと言いつつも、実際に個人のお客様向けに営業をするわけではありません。ここが生命保険とはちょっと違うところですよね。

例えば、生命保険の「保険の窓口」のようなものを想像してみるとわかりやすいですね。

自分たちの保険商品を、別の人が販売してくれます。それが代理店というものです。自分たちの保険を誰かに販売してもらうために頑張るのがパーソナルカンパニーの仕事です。基本的に地方の中堅中小企業の方で、車を販売したり整備したりするな会社が多いですね。

具体的には代理店向けに勉強会を開いてあげたり、たくさん販売してくれた時にはボーナス出しますよ、といったインセンティブ設計をしたり。そんな感じのことをやっていきます。

あくまで代理店とのリレーション作りが仕事ですから、「目の前の人の役に立ちたい」とか考えている人には向きません。

生命保険も銀行も証券も、個人向けの組織は一人のお客様向けにサービスをしますから、ちょっと特殊ですね。

「コーポレートカンパニー」 大企業のお客様向けの組織

総合職の全域の人なんかはこの辺りのビジネスをやりたくて入る人が多いですよね。

例えば衛星を宇宙に飛ばすときに失敗したらどうしよう、とかタンカーで石油を運ぶときに船が座礁したらどうしようとか、超大規模な組織運営のためにこの保険が必要になります。

他の金融機関と連携することも多いです。

例えば銀行が発電所建設にお金を貸すときなどは、「何かがあったら保険が出ることを前提にお金を貸す」ようなことがあるので、そもそも保険がでないと銀行からお金が借りれずプロジェクトが進まない。こうなると大規模プロジェクトには保険が必ずついてくるものになりますよね。

学生の方は見えないのですが、大規模なプロジェクトをやるときには必ずと言っていいほど保険が必要になります。それくらい損害保険というものは世界中のいたるところに入り込んでいるものなのです。

「ディーラーカンパニー」 車の販売店向けの組織

前にも出てきましたが、東京海上日動含め、生命保険会社の売上の7割近くが自動車保険です。

自動車保険に加入するのは、車を買うときが一番最初で、そこからは毎年更新ですよね。つまり、車を販売するときに保険をつけてしまえば、そこから自動的に毎年更新してもらえる可能性が高いわけです。(ネット保険あたりがそのリプレイスを狙ってひたすらテレビ広告してますけどね)

なので、例えばトヨペットとか、中古車のガリバーとか、大規模に車を販売するような会社向けに専属の営業組織を用意している、というわけです。

とはいえ他社も同じような保険を販売しているわけですから、その中で自分たちの保険を売ってもらうのは大変ですよね。だからこそ専門の組織を作り、エース級の社員を投入してノウハウを蓄積しているわけですね。

損害保険の番人「損害サービス部門」

さて、営業の3組織を説明してきましたが、次は営業を支援する損害サービス部門です。

主にはお客様に問題が発生したときに専門の知識を持ってお客様の力になる部門、ということですね。

少しいい話をすると、車であれば事故が起きたときにどのように対応すべきなのか、実際にどのようなケースで保険を支払って、逆にどういうときは支払わないのかをアドバイスしてくれたりするのがここの部署です。

逆に少し嫌な話をすると、最初の方に書きましたが、損害保険会社は保険金を出さない方が収益が上がるわけです。なので、「本当に保険金を支払わないといけないのか」の調査をしっかりする必要があるので、この部の人たちが対応します。結構面倒くさい人たちなので、疎まれるとは思いますw

注目されないけど実はかなり大切な「財務部門」

割と「コーポレート部門」みたいな形でひとくくりにされてしまいますが、東京海上日動始め、損害保険会社にとって非常に重要な役割を担うのがこの財務部門です。

最初に触れたとおり、保険会社の収入の2つの柱は保険の収入と、その運用益なんですね。財務部門はこの運用益を一手に担っている部門になります。

もちろん、預かっているお金は「何かあった時に支払いをしないといけないお金」なので、しっかりとそのためにお金を準備しておくことは重要なのですが、余らせていても効率が悪いので、ある程度せめて資産の運用をしないといけません。

このあたりのバランスをとりながら、大きな利益を上げることが財務部門には求められます。

アクチュアリーという職種の方がいらっしゃったり、ディーラーと呼ばれる人がいたりするのがこの部署の特徴です。

就活している時には縁遠い存在なのであまり覚えることもないかと思いますが、知っているくらいでもいいと思います。

保険会社自体はシンプルな組織構造、海外展開など戦略はグループで

東京海上日動という「保険会社」自体は上記のようにシンプルな組織構造をしていて、ここにコーポレート部門である人事や経理などがくっついてくるのと、「サービス部門」と書いてあるところですが、保険商品を作ったりするくらいです。

海外の企業の買収をしたり、買収した企業と組織文化を合わせていくような作業は、「東京海上ホールディングス」という持株会社に機能を持たせて、グループ経営でやっています。

なので、総合職の人も多くはこの「ホールディングス」の方に所属をしていることになります。

【東京海上日動(マリン)の職種、キャリア】

職種の種類

東京海上日動(マリン)が採用する職種は以下の通りです。

グローバルコース Grow up

グローバルコース Spec(金融工学、資産運用、IT、イノベーション)

エリアコース エリア特定

エリアコース エリア特定(ワイド)

いやいや、マリンももはや一般職、事務職というのは採用していないのですね、、、

グローバルコースのキャリア

まず、グローバルコースですね。まぁ、いわゆる金融の会社の総合職と同じ話ですね。正直、グローバルコース、総合職は非常にキャリアの幅が広いので、なかなか「これ!」といったキャリアはありません。

一方、幾つかのパターンはあるので、パターンを7つ程度ご覧いただきたいと思います。

グローバルコース、総合職キャリアのモデルケース

1 コンシューマー一筋コース

2 コーポレート一筋コース

3 コンシューマーと損害サービス行ったり来たりコース

4 損害サービスひたすらコース

5 コーポレートスタッフひたすらコース(含む関連会社出向)

6 コーポレートスタッフとコーポレート行ったり来たりコース

割と一般的に知られているのは「コンシューマー一筋コース」で、全国の拠点をあっちこっち、というイメージですね。先ほど出てきた私の後輩くんなんかはまさにここです。

どうしても銀行や証券に比べると、損害保険や生命保険は地方転勤が多くなりがちでして、東京海上も例外ではありません。

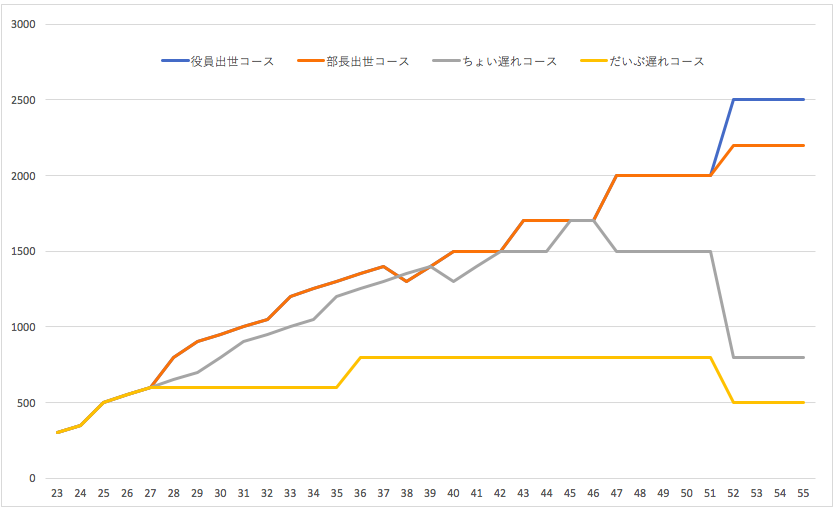

東京海上日動(マリン)のグローバルコース、総合職の年収モデル

東京海上日動(マリン)のグローバルコース、総合職の年収はかなり幅広くなりますので、以下のようなイメージですかね。あくまで、想定です。

これ実は、メガバンクのものとだいたい一緒なのですが、多分だいたい同じくらいです。

金融の中では三菱UFJ、SMBC、野村證券、マリンの4つが年収は高くて、総合商社にちょっと届かないくらいかと思いますね。メガバンクほどに採用人数が多くないので、出世競争はそこまで熾烈、というわけではありません。

特にグローバルコース、総合職は150名くらいしか採用ないので、特に重宝されると思います。

ポイントは部長、副部長と呼ばれる、いわゆる経営層に近いところまで行くかどうかです。ここまでいくと生涯年収は4億は越えると思います。

グローバルコース、総合職の給料をメガ損保で比較しましょう。

株主や投資家向けの資料を見ると、持株会社の平均年収が出ていますので、これで比較します。

たまに四季報とかに平均給与が載ってますよね?それでいくと35歳で800万くらいが東京海上の相場になるのですが、これはすべての職種を含んでしまいます。

一方、持株会社、ホールディングスは以下の表でご覧いただく通り、人数がとても数ないです。

基本総合職+補助のための事務職のみを集めるため、総合職の給与イメージに近くなります。

| 東京海上 | MS&AD | SOMPO | 第一生命 | MUFG | SMFG | みずほFG | 野村HD | 大和証券グループ | |

| 社員数 | 706人 | 399人 | 579人 | 634人 | 2,270人 | 841人 | 1,526人 | 132人 | 619人 |

| 年齢 | 43.5歳 | 47.5歳 | 43.4歳 | 41.9歳 | 40.4歳 | 39.5歳 | 40.7歳 | 42.5歳 | 41.3歳 |

| 給与 | 1,338万 | 1,053万 | 1,152万 | 951万 | 1,062万 | 1,188万 | 987万 | 1,455万 | 1,045万 |

エリアコースとグローバルコースが若干混じるので、グローバルコースは実際にはこれに+200万円くらいはあると思います。

そうすると、順調にいってだいたい43歳、勤続20年で年収1,500万くらいでしょう。MUFGとSMFGは年齢が3〜4歳若くて200万の年収差なので、基本的にはほぼ差がないと考えたらいいでしょう。

野村證券には勝てないですが、日系の金融機関としてはとても高いと思います。さすがは東京海上、マリン。

東京海上日動(マリン)の総合職のエリア特定、エリアコースのキャリア

東京海上日動(マリン)の総合職のエリア特定、エリアコースの方はわかりやすいですね。

基本的な仕事はコンシューマーの仕事、及び損害サービス、コーポレートの仕事となります。代理店のマネジメントの所ですね。

エリアコース、総合職のエリア特定の方のキャリアとしては、基本的にはこの支店の代理店マネジメントがほとんどです。それがエリアを特定している理由でもあります。

あと、ワイド、というオプションがありますね。

「ワイドにした方が採用されやすいのかな〜」と思ったりしますが、少し正解だと思います。

同じくらい採用したい学生さんがいて、でもあと1人しか内定出せない、としたらワイドの学生を選びます。

少し前までは、このエリアコースのワイドというオプションは存在しなかったのです。

なぜ生まれたのか。通常エリアコースだと、転居を伴う異動はできませんね。でも結婚や旦那さんの転勤についていく、などの理由から退職があったりすると、その分欠員補充をしなければなりません。特に、マリン女子の方々は結婚願望の強い人たちが多くいらっしゃいます。結婚して退職していくことがとても多いです。

大都市近郊の場合は欠員が出ても支店がたくさんあるのでなんとか人のやりくりができます。

しかし、少し地方に行くと、転居を伴う異動ができないとそこに行かせることができるのが総合職のグローバルコースの人たちだけになってしまうのです。

基本的に支店の営業は自動車関係の小さなディーラーや、中小企業向けの保険取り扱いが多いため、そこまで収益性は高くありません。もはや日本で車の保有台数が劇的に増えることはないでしょう。

それであれば総合職のグローバルコースの人たちはよりオポチュニティの多い東南アジアとか、海外の事業に人員を回した方が会社としては収益性が高くなる可能性が高いです。

と、いうわけで、エリアコースに「ワイド」を作り、エリアコースの人の中で人繰りができるようにしよう、というのがワイドの趣旨であり、ワイドとそうでない人を比べると入社後の活用がワイドの方がしやすいのでワイドを採用する、という話になります。

「ワイドの方が色々な経験ができてキャリアが広がる」とか、おそらくマリンの人事は言うでしょう。そんな言葉を間に受けてはいけませんねw 結局は会社が使いやすいように、異動させやすいコースを作らざるをえなかった、というのが実態だと思います。

さて、エリアコース、総合職のエリア特定の給料はそこまでいいわけではないですが、それでも30代後半で年収1,000万以上を目指していく、という意味では大手メーカーの総合職と同じくらいの年収水準になります。これも、ある程度想定です。

23才 300万

28才 主任 500万

33才 課長 800万

→管理職になる前に半分くらいは退職するみたいです。

38才 副支店長 1,000万

43才 支店長 1,200〜1,500万

これくらいだと思います。

最近は支店長になるのも本当に早いです。これは就職氷河期が2000年〜2005年頃、この世代が35〜40才くらいになっており、ここから優秀な人材を早期登用しよう、という流れが定着しているから、ですね。

マリンの場合は、エリアコースであったとしても出世をしていくことに対してはそんなにネガティブにならなくてもいいと思います。

東京海上日動(マリン)の一般職、事務職のキャリア

一応、一般職、事務職も書こうと思ったのですが、募集がされていないのでここは割愛します。

三菱商事や三井住友銀行の一般職の募集がないと知ってはいたのですが、まさかマリンまでないとは気づきませんでした。

一般職の採用がなくなった、というところからコラム、「損保が一番AIで代替される」にいきたいと思います。

【コラム:損保がもっともAIで代替されるのでは?】

東京海上日動(マリン)も一般職の採用がなくなりました。

一般職はAIに代替されやすい職種としてたびたびこのサイトでも紹介していますが、まさにその波がマリンにも押し寄せている、ということでしょう。

そして、僕は損害保険という業態自体が一番AIに代替されやすい業界だと思っていて、銀行や生命保険などとは比べ物にならないほどやばい、と思っています。

その理由の1つが、収益は自動車保険に頼っている、という点です。

申し上げてきたとおり、東京海上日動、マリンも売上の半分以上が自動車保険です。

そしてこの自動車保険は年齢や持病のあるなし、走行距離などによって、簡単にリスクリターンが判定できてしまうのです。過去の事故のケースをAIに学習させ、事故の起きる確率と損失額を想定し、それをポートフォリオにした時にどんな収益性を取れるのか。

ネットで申し込む自動車保険はかなりこの領域に近づいており、ネット保険は本当に便利です。

イーデザイン損保が東京海上日動の関連会社だったと思いますが、自動車保険はこっちにシフトをしていくと同時に、競合との間の価格差がなくなっていくので全く儲けがでない事業になると想定されます。

さらに自動運転技術が出てくると、さらにこの傾向は顕著になるかと思います。

そもそも自動運転だと運転者が悪いわけでもないのでAIに責任取らせるの?とか、保険のあり方自体の見直しが必要になりますから、この辺りは今後の展開次第でリスクにもチャンスにもなりうるところですね。

理由のもう1つが、結局は確率論で儲かっている会社

であるからです。

メガバンクの収益は大部分が法人向けの取引であることに対し、東京海上日動、マリンやその他の損害保険会社もそうなのですが、基本的に個人向けのビジネスが主なビジネスです。

その分、景気変動には抵抗力があったりするのですが、世の中を大きくひっくり返すようなテクノロジーの変化にはむしろ歯が立ちません。まさにアマゾンのおかげで多くの書店が倒産をしている現状と同じようなことが損保業界にもAIのテクノロジーの進化によってもたらされる、と思っています。

世の中的にはメガバンクがAIでやばい、と言われるのですが、メガバンクの方が規模が大きいので多くのテクノロジー会社が注目し、先にサービスを開発してきます。損保はそこまで儲からないので後回しにされていますが、実はこれから大きな変化がこの業界を襲うのでは、と個人的には危惧しております。。。

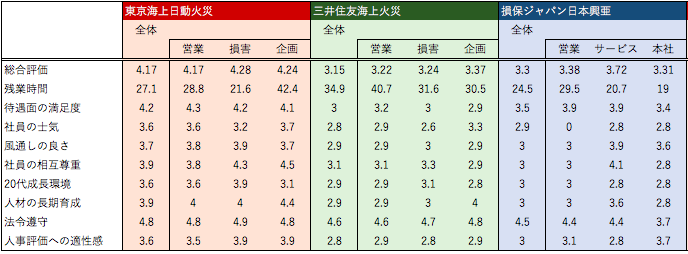

【Vorkers(Openwork)の比較】

さて、今まで私の言いたい放題やってきましたが、第三者の意見もちゃんと聞けるようVorkersで比較しましょう。

Vorkersはご存知、現役社員や退職した人が、その会社を評価する、いわば「会社の食べログ」ですね。

なかなかに興味深い結果が見えてきます。

(サービス名がOpenworkに変わっているのですが、僕のこの「Vorkers」という名前が好きだったので、Vorkersのままいきたいと思いますw なんで名前変わってしまったのだろう、、、)

・Vorkersで3メガ損保の比較

まず、3メガ損保でいうと圧倒的に東京会場日動、マリンの強さが際立ちます。

圧倒的に良い会社ですね。全体評価が4.0を超える会社はなかなかないですよ。

メガバンクでトップの三井住友銀行が3.65、証券会社でトップの野村證券が3.94でしたので、日系の金融機関の中では東京海上日動、マリンがおそらく社員からの評価はトップだと思います。

評価されているポイントを比較します。

東京海上日動、マリンの特徴は、、、

待遇面の満足度

社員の士気

人材の長期育成

という、「人」が長く働いていくにおいて大切なものがしっかりと抑えられていること、だと思います。

独自の文化のある会社、という記載をしましたが、本当に特徴がわかりやすい会社ですよね。

同様に他の金融機関との比較

日系の金融機関を見ていきます。

(メガバンク)

三井住友がハードなイメージありますがトップですね。

三井住友銀行 3.65

三菱UFJ銀行 3.31

みずほ銀行 3.21

(証券)

証券は学生からあまり人気はないですが、実は社員の満足度はそれなりに高いようです。

・野村證券 3.94

・大和証券 3.73

・SMBC日興証券 3.31

(生命保険)

生保は全般的に評価低いですね。。。

日本生命 3.13

第一生命 3.23

明治安田生命 2.95

【OBOGの活躍】

残念ながら、東京海上、マリンの卒業生で日本を代表する起業家、みたいな人は全くいません。

非常に良い会社なので、ここにいることで十分人生満足できること、転職をしたところで生きるスキルが少ないこと、の2点が理由だと思います。

東京海上の人のもっといろんな人の経歴を見るには、ビズリーチキャンパスで見るといいかと思います。

【採用の状況】

さて、少しずつ話を採用にしていきましょう。

採用数 毎年200人くらい減ってますね

2015年 636名

2016年 757名

2017年 692名

2018年 580名

多分、、、職種別にすると以下のようなイメージでないかと。

完全に推測です(が、ある程度は当たっているはず、、、)。

| TOTAL | グローバルコース | エリアコース | 一般職、事務職 | |

| 2015年 | 636 | 130 | 250 | 256 |

| 2016年 | 757 | 130 | 300 | 327 |

| 2017年 | 692 | 130 | 300 | 262 |

| 2018年 | 580 | 130 | 300 | 150 |

| 2019年 | 400 | 130 | 270 | 0 |

| 2020年 | 400 | 130 | 270 | 0 |

グローバルコース、いわゆる総合職の人数はそこまで変わりません。

エリアコースもそこそこキープです。

一気に採用数が減っているのはアソシエイツ、つまり一般職、事務職です。

昨今の「AIに代替される職業」というのでよく取り沙汰されますが、この辺りに影響が出ています。

一方、会社の根幹を支える総合職については、バブル期に入社した人たち、昭和62〜平成2年くらいまでの方々が、入社して30年たち、徐々に定年を迎えていきます。

また、2000年前後の就職氷河期に人がとれてないので、

おじいちゃんと若者、という組織になっています。

おじいちゃんが抜けた時のためにも、しっかり若者を確保しようとしています。

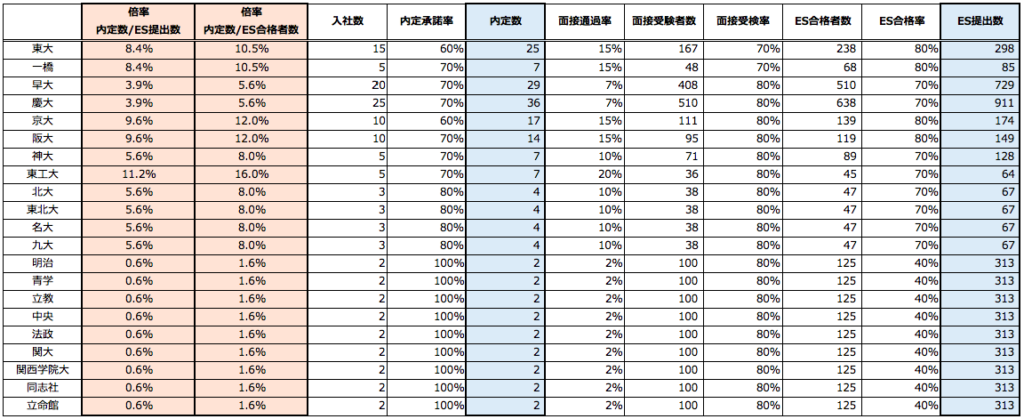

総合職の大学別内定難易度

これ、出すべきなのかすごい悩みましたが、まぁわかりやすいので出してみます。

どっかから怒られたら引っ込めます。。。

ざっくりなので、そこまで当てにしないでも結構ですが、それなりに信憑性はあるかとは思います。

(グローバルコース、いわゆる総合職の大学別内定難易度)

まず、学歴フィルターはあるのか、という点ですが、結論としてはそれなりにありますということなのですが、学歴フィルターの正体は、「学生の意識フィルター」にも近いと思います。

上の図をご覧いただくと、そもそもの受験者数が、かなり上位大学に採用が寄っているわけです。

学歴高い人しか集まってこない、受けてくれない、というのが実情です。

実はES合格さえしてしまうと、そこからの合格率は上位大でもそうでなくとも、そこまで変わらないこともあります。

しかしながら、ある程度の傾向はありますので、「大学別内定難易度」を推察しています。

傾向1 上位大国立が一番受かりやすい

傾向2 学歴的には早慶でギリギリ、MARCHはほぼない

傾向3 MARCH以下は体育会のみと思った方が良い

エリアコースはそこまでわからないですが、メインマーケットは早慶上智の女性ですね。MARCHもそこそこ受かる程度ですが、かなり枠は狭いと考えた方がいいと思います。

そもそもエリアコースはエリア毎の採用枠が決まってしまうので、地方の方にとってはかなりキツイですよね。年間で1〜2名とかしか採用がない、ということもあるかと思います。

【選考の状況】

(グローバルコース、総合職)

3月 ES提出、ウェブテスト

4月 プレミアムセミナーという名の選考スタート

5月 最終面接、実質内定出し

6月 1日〜3日くらいまで拘束も

グループディスカッション

以降は面接が基本でひたすら千駄ヶ谷の研修センターに呼び出されます。千駄ヶ谷というところが渋い

マリンの内定は早いです。考えているのはvs総合商社で、早く内定を出して選考逃げ切り、です。

みずほあたりが5月中に内定出しますが、あんまり相手にしていない感じ。若干アクセンチュアあたりとバッティングしているので、そこは意識していると思います。

ES、ウェブテスト

→重要なのはウェブテストです。

ESは面接に進んだ際に必要となるもので、書類選考ではあまり関係ありません。なので、無駄に文字数ぴったりにするとかはしなくていいです。

9割くらいは書きましょう。あと聴いてほしいことを書きましょう。

ウェブテスト

→ベーシックなSPIだと思います。

SPIは学歴と高い相関関係があります。

東大は偏差値50以上が9割を超えますが、日大はちょうど半分くらいです。

銀行は取らないといけない資格が多いですし、守らなければならない約束、規定も果てしなくたくさんあります。「勉強して頭に入る」というのはとても重要なことです。

結局、先ほど出てきた、「それなりの大学の人しか受けてくれない」ことと、「上位大ほどにES合格率が高い」という2つの事象を持って、選考を進み採用されるのが上位の大学に偏ってしまうのです。

グループディスカッション

グループディスカッションは、正直人数調整でしょうが、昨今は受けてくれる学生さんが少ないので、あまり緊張していかなくとも大丈夫かと思います。

ただ、グルディスの場合は場慣れをしておくことがとても重要なので、事前に練習をしていくことは必要です。

面接

まず、複数回の面接があるのですが、ほとんどが現場の人たちです。

つまり素人面接官です。つまり、同じようなことをずっと聞かれます。

ある程度傾向と対策をしていけば、答えづらい質問とかはあまりないでしょう。マリンの場合は他の損保に比べて、業務理解、マリンへの志望度の高さが選考結果に影響するイメージがあります。

インターン組

インターン組はとてもインターンの中での動きを見られ、すでに評価が決まっています。

面接でよっぽどのヘマをしない限りは評価はインターンで決まっていると考えていいでしょう。

逆に、インターンで評価をされないといかに面接で頑張ろうと結果は変わらないので気をつけて下さい。

選考についての情報はばくっとしてしまっていますが、以下のサイトから先輩の具体的な就活情報を見ることができますので、登録してみてください。

就活生が感じるリアルな就活情報【就活ノート】

![]()

【東京海上日動(マリン)に採用されるのはどういう人?】

さて、「東京海上日動(マリン)らしい」人とはどのような人なのでしょうか?

つまるところ、どんな人が受けると採用されやすいのか。

以下のキーワードに自分が当てはまるかを考えてみてください。

・優等生タイプ、学級委員タイプ

・真面目、実直

・正論が言える

・コミュニケーションに自信がある

・キャラとしては目立つ方ではない

・主将タイプ

・体育会である

・赤い血が流れている

・自分に自信がある

自分のタイプは以下のサイトの自己分析ツールを使って確認しましょう。

僕もいろいろと試してみましたが、リクナビとかマイナビよりも自己分析をするにはこの2つの方がいい感じです。

大手からベンチャー企業まであなたにオファーが届くスカウト型就活サイト【OfferBox】

![]()

キミスカでインターン経験・就活状況を人事にシェアしてスカウトを獲得!

以上、東京海上日動(マリン)を紐解いてきました。就活で使える話題も多いかと思います。こちらと同じように企業、業界、選考の特徴などを整理してみるといいと思います。

頑張ってくださいね。